Marc Fortuño

Estamos en un contexto especialmente delicado, los ahorradores ven como los depósitos han hundido su remuneración. De hecho, en el mes de octubre la rentabilidad de los depósitos a plazo ha marcado un mínimo histórico al situarse en el 0,13% hasta doce meses.

Dado que el IPC interanual del mes de octubre avanza un 0,7% y las previsiones no reflejan un incremento del IPC por debajo de la cuota del 0,13%, los ahorradores que depositen su dinero en los plazo fijos conseguirán una rentabilidad real negativa (rentabilidad nominal descontando la evolución de los precios).

Si los ahorradores desean conseguir rentabilidad real positiva, hay que tomar el papel de inversores y decidir qué hacer con el dinero. Una opción sería la renta fija pero en los plazos cortos la rentabilidad nominal es negativa y a plazos largos la rentabilidad real sería negativa por la baja rentabilidad positiva existente que no compensaría el avance de los precios.

Por ello, la rentabilidad real positiva que pueden perseguir los ahorradores está estrechamente vinculada a asumir mayores cuotas de riesgo. Entre las oportunidades que podemos encontrar actualmente tenemos el mercado inmobiliario y el mercado bursátil como opciones de inversión.

Evolución del mercado inmobiliario despierta el interés

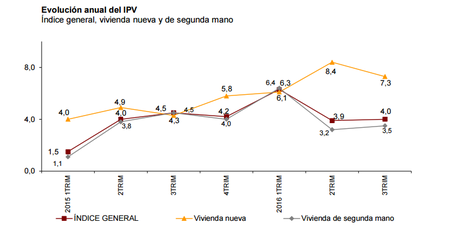

En base al Índice de Precios de Vivienda (IPV) que tiene como objetivo la medición de la evolución de los precios de compraventa de las viviendas, en el tercer trimestre del año la evolución anual de la vivienda fue del 4%. Durante este periodo, la vivienda nueva estaría subiendo un 7,3% y la de segunda mano un 3,5%.

En el tercer primer trimestre de 2014 el IPV de marcó un mínimo al situarse en 63,64 puntos, lo que refleja una caída acumulada desde el pinchazo de la burbuja del 37,24%, con una caída continuada durante seis años.

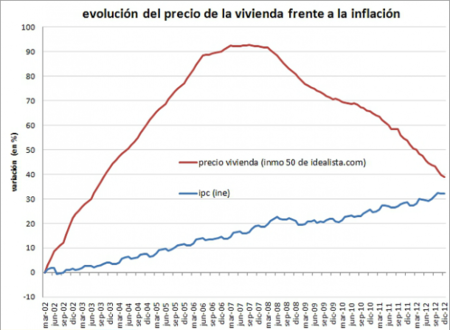

A partir de 2013, el mercado inmobiliario ha ido sumando adeptos y a día de hoy suma una revalorización en precio del 10,73%. Las compraventas han mejorado sustancialmente desde que los precios tocaron suelo, en el mes de octubre las compraventas de viviendas inscritas aumentaron un 6,5% frente al mismo mes del año anterior.

Sin embargo, en condiciones normales y en el horizonte a largo plazo, el precio de la vivienda tiende a evolucionar en coherencia con la evolución de los precios ya que los bienes raíces son considerados como un activo refugio frente a la depreciación que genera los escenarios inflacionistas.

¿A quién le puede interesar el mercado inmobiliario frente al bursátil?

El inversor que se enfrente al mercado de la vivienda debe entender que cada activo tiene características muy particulares que lo hacen un producto heterogéneo. La ubicación, la calidad del inmueble (si necesita reforma o no) y los metros cuadrados son los aspectos que mayores diferencias despiertan y por ello, en zonas geográficas cercanas pueden existir una amplia diferenciación en los precios de los inmuebles.

Pueden existir inversores que pretendan invertir en inmuebles como primera vivienda y deseen prescindir del alquiler. Bajo este supuesto, la compra de una vivienda sí es una inversión interesante frente a la opción de vivir de alquiler e invertir en bolsa.

Pues tenemos una situación de bajos tipos de interés, lo que facilita el acceso a la compra y el inversor se beneficiaría de la renta en especie por la ocupación del inmueble (600 euros mensuales en promedio) y de la inercia en la subida de precios que encadena en los últimos trimestres.

En términos generales lo que se está contratando en el mercado inmobiliario es un precio de adquisición se encuentra en 160.000 euros, el interés fijo a treinta años del 2,5% (aunque hay entidades que podemos encontrar entorno al 2%) y la cuota por el pago de hipoteca media sería de 632,19 euros desglosado en 298,86 de capital y 333,33 de intereses.

Si tenemos en cuenta que el precio del dinero actual a tipo fijo está cerca del objetivo inflación que mantiene el BCE en el medio plazo del 2%, la adquisición de una vivienda es una alternativa más conveniente. Es más, dado que los bienes raíces tiende a evolucionar en coherencia al IPC en el largo plazo, en escenarios inflacionistas, la vivienda actuaria como cobertura.

El mercado bursátil tiende a ser más atractivo que el mercado inmobiliario

Si hablamos de vivienda puramente como inversión, es decir, el inversor no residirá en la vivienda y por lo tanto únicamente se beneficiaría de la subida de precios del inmueble y el alquiler en términos brutos, la bolsa tiende a ser más atractiva.

Y es que en primer lugar, el riesgo más significativo del mercado inmobiliario es el riesgo de liquidez, ya que se trata de un activo con serias dificultades para encontrarle contrapartida. Mientras que si hablamos de empresas cotizadas de amplia capitalización bursátil, la contrapartida de la compra o la venta es instantánea al nivel de precios presente.

En la adquisición de una vivienda para destinarla al alquiler hay que mencionar otros riesgos... El principal de ellos es el retraso o impago del alquiler, los desperfectos que podamos encontrar en el inmueble o bien puntos de desavenencias entre el propietario e inquilino sobre las responsabilidades de las partes.

Sin embargo, adquirir una vivienda lleva algunos contras, y uno de ellos es el pago del IBI (Impuesto sobre Bienes Inmuebles) que graba el valor de los inmuebles y que en los últimos años los diferentes municipios han aumentado este impuesto con fines recaudatorios.

Según el Banco de España, la rentabilidad del mercado inmobiliario residencial es del 8,3%. Este porcentaje resulta se obtiene de la rentabilidad por el alquiler (4,4%) y la revalorización de la vivienda (3,9%).

En contraposición, el informe "Ibex 35: 1991-2010 Rentabilidad y creación de valor" analizó durante estas dos décadas que la rentabilidad media había sido del 11%, teniendo en cuenta los dividendos de las empresas cotizadas. Esta cifra, supone casi 3 puntos porcentuales de rentabilidad añadida frente al mercado inmobiliario residencial en términos brutos.

No obstante, tenemos que entender que en el mercado bursátil el principal riesgo en el corto plazo es la volatilidad de las oscilaciones en las cotizaciones. Sin embargo, las oscilaciones son consideradas como oportunidad de entrar a descuentos atractivos y constituir cartera en el largo plazo.

El Ibex 35 frente al mercado inmobiliario

Desde la crisis, el Ibex 35 ha fijado sus mínimos en 5.956 puntos en julio de 2012, mientras que la actualidad se encuentra en 9.331 puntos, lo que supone un avance desde mínimos del 56,65% (esta cifra no tiene en cuenta la rentabilidad que han ofrecido al inversor los dividendos).

Desde el primer trimestre de 2013 (momento el el que el mercado inmobiliario hizo suelo), el selectivo bursátil español suma un avance del 19%, es decir, 9 puntos porcentuales más que el mercado inmobiliario.

Hay que poner de manifiesto que el Ibex 35 arrastró una caída de hasta el 34,80% desde máximos de 2013 fruto del fuerte deterioro de la actividad bancaria que han visto como la política monetaria del BCE ha hundido la rentabilidad bancaria, lo que se ha llevado por delante las cotizaciones de las principales entidades.

En términos de PER (Price Earnings Ratio), una ratio de valoración que compara el precio frente a los beneficios y por lo tanto nos permite saber lo caro o barato que está una activo, el mercado inmobiliario está más caro que el Ibex 35.

Según el Banco de España el PER de la vivienda en el tercer trimestre de 2016 es de 22,7 veces, mientras que el Ibex muestra un PER del 16,25 veces. Traduciéndolo a rentabilidad bruta (inversa del PER), alquilar una vivienda ofrece una rentabilidad del 4,4%, mientra que el Ibex ofrece una rentabilidad bruta del 6,1%, es decir, 1,75 puntos porcentuales más de rentabilidad bruta por unidad invertida.

Imagen | 122

Ver 11 comentarios