Marc Fortuño

En la literatura convencional se tiende a extender la idea de que las subidas de tipos son negativas para las acciones y las bajadas son positivas.

La premisa base es que el aumento de los tipos de interés lleva consigo mayores costes de endeudamiento para las empresas, lo que implica menores márgenes de beneficio y, en consecuencia, una reducción de los beneficios empresariales.

Todo ello debería repercutir negativamente en la valoración de la empresa y, finalmente, en su cotización. Pero ¿realmente es así? ¿Existe verdaderamente una causa-efecto clara?

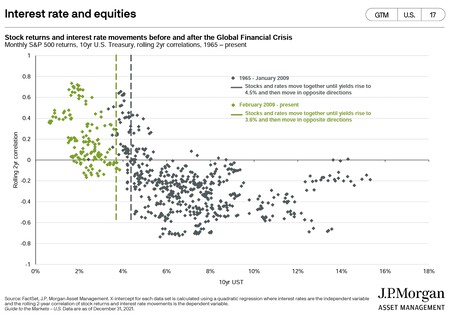

El siguiente gráfico de JP Morgan nos da una idea sobre qué sucede cuando los tipos de interes empiezan a subir.

Por un lado, tenemos el eje X que nos muestra la rentabilidad del bono estadounidense a 10 años, y el eje Y muestra la correlación móvil de 24 meses entre las rentabilidades semanales del S&P 500 y los cambios en la rentabilidad de la deuda estadounidense. En este punto se distinguen dos periodos.

Desde 1965 hasta enero de 2009: las acciones y los tipos de interés se mueven juntos hasta que los rendimientos del bono estadounidense a diez años suben al 4,5% y luego se mueven en direcciones opuestas.

Desde febrero de 2009 hasta hoy: las acciones y los tipos se mueven conjuntamente hasta que la rentabilidad de la deuda llega a 3,6% y luego se mueven en direcciones opuestas.

Es interesante la distinción entre antes de la gran crisis financiera y después. Las correlaciones de las décadas anteriores, cuando las rentabilidades de las acciones y los movimientos de los tipos de interés tendían a estar fuertemente inversamente relacionados.

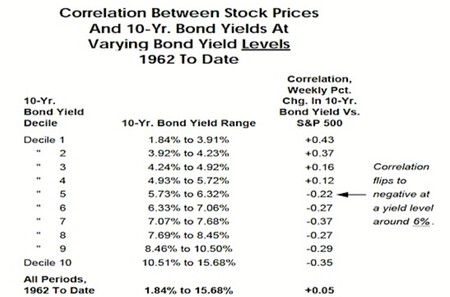

Aproximadamente el 75% de las observaciones mensuales de correlación desde 1970 hasta el comienzo de la crisis financiera mundial fueron negativas, en comparación con menos del 14% desde ese momento hasta la actualidad. Si bien muchas variables probablemente contribuyeron a esta desconexión, el nivel absoluto de los tipos de interés puede ser el factor más importante.

Situémonos en la mente del inversor. Que las rentabilidades de la deuda estadounidense a diez años suban desde un nivel del 2% simplemente no presentan el mismo atractivo de rentabilidad competitiva que si cotizaran a un 8% ¿para qué estar en bolsa si el activo seguro ofrece una alta rentabilidad? El efecto umbral se encuentra en una rentabilidad de la deuda del 6%. En ese momento, se tiende a discriminar bolsa en favor se adquiere deuda.

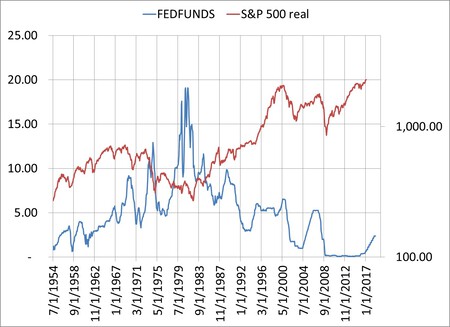

Más de una década de tipos de interés extremadamente bajos

Aunque es difícil cuantificar con precisión el impacto, el entorno de tipos bajos de la última década claramente ha sido beneficioso para los precios de las acciones.

En este período, los inversores tienden a evitar los activos conservadores como los bonos y recurren a las acciones. La prima de riesgo de las acciones. Además, se benefician las valoraciones del precio de las acciones, calculadas como los flujos de efectivo futuros esperados de las empresas actualizados al presente utilizando un factor de descuento basado en la tasa de interés libre de riesgo.

Cuando vemos los bajos tipos, los denominadores en esos cálculos de valor presente también son bajos, lo que lleva a valoraciones más altas.

Entonces, a pesar de que las tipos de interés se incrementaron durante varios períodos en la última década, los precios de las acciones continuaron aumentando en gran medida, ya que los tipos se mantuvieron extremadamente bajos en términos absolutos e históricos.

Es más, el aumento de los tipos de interés partiendo de niveles bajos, refleja una economía en auge que es lo que ayuda a que las acciones suban. En algún momento, puede haber un punto de inflexión en el que el ciclo económico siga avanzando. Esto se produce cuando el aumento de las tipos eventualmente ralentiza la economía hacia la recesión y luego las acciones caen.

Otro punto es que las correlaciones positivas se acumulan desde 1999 hasta el presente. El aumento de los tipos no reflejaba una economía débil, sino una economía fuerte. Las acciones se beneficiaron. Cuando la Reserva Federal recortó los tipos de interés, reflejó una economía débil. Las acciones cayeron durante esos períodos.

Ver 2 comentarios