Marco Antonio Moreno

El Fondo Monetario Internacional se está dando cuenta que las políticas monetarias laxas y los planes de flexibilización cuantitativa no han llevado al mundo a la "recuperación a tres velocidades", que prometía Madame Lagardé el año pasado, sino más bien a un estancamiento global. Esto es porque la relación entre la estabilidad financiera y la política monetaria es más caprichosa e inestable de lo que se piensa. No depende de una tasa de interés artificiosa, que además usualmente está manipulada, sino más bien de los vaivenes de la economía real. La gran lección de esta crisis, y que los organismos financieros se niegan a reconocer, es que el sistema financiero no es nada sin la economía real. De ahí que un informe del FMI publicado esta semana haga referencia a la "plomería" o "fontanería financiera" necesaria para cubrir los riesgos que están incubando las políticas de los bancos centrales.

El informe en cuestión se titula Financial Plumbing and Monetary Policy y señala que las posiciones apalancadas tienden a limitar las decisiones de política monetaria. Es decir que en una situación global fuertemente apalancada como la existente en la pre y post crisis, las decisiones de política monetaria han resultado completamente ineficaces, No debe sorprender que a siete años del estallido de la crisis se diga ahora que las políticas monetarias han sido ineficaces. Es cierto: no han apuntalado la economía y en cambio han potenciado los problemas previamente existentes como la incubación de burbujas. El problema radica en que desde los años 80 con todos los paradigmas monetaristas se hizo pensar que la política monetaria era capaz de resolver todos los problemas de una crisis. Y la figura de Alan Greenspan en los años 90 ayudó a reafirmar esta posición.

Sin embargo, tal como apuntamos en este post, la excesiva laxitud monetaria está generando problemas ingobernables no sólo a los gobiernos sino a los propios bancos centrales. Es cierto que esta laxitud se ha traducido en una baja considerable - e histórica - de la prima de riesgo de países altamente endeudado. Pero, esto que a simple vista puede parecer muy saludable, guarda en su esencia problemas muy significativos que tarde o temprano se pueden convertir en un tsunami devastador. ¿Es consecuente una baja prima de riesgo frente al entorno y los serios desequilibrios estructurales de la economía? ¿Se ha llegado efectivamente a una situación de riesgo cero, para que todo el mundo acepte con beneplácito la considerable baja en la prima de riesgo?, No, en ningún caso. Y aunque se tratara de una operación puramente instrumental, como lo es, por la injerencia del Banco Central Europeo, compromete radicalmente la capacidad de cumplir determinados objetivos de política monetaria.

Fin al dinero fácil

Los riesgos son múltiples y es sorprendente que a siete años se esté solo ahora descubriendo este fenómeno. Esto puede indicar el fin del paradigma monetarista que irrumpió con tanta fuerza en las eras de Thatcher y Reagan. Las políticas monetarias ultraflexibles como las que hay desde el año 2008 distorsionan los mecanismos de transmisión monetaria y generan vulnerabilidades al interior del sistema. El sistema financiero se torna inestable y permeable a nuevas crisis por la irrupción de burbujas especulativas que enmascaran la realidad. Tal como ocurrió en 2008, todo el mundo niega las burbujas hasta que estas revientan. Pronto estallará la burbuja del fútbol, una vez que se limpie a este deporte de la evasión tributaria y el lavado de dinero que permite a jugadores ganar cientos de millones de dólares.

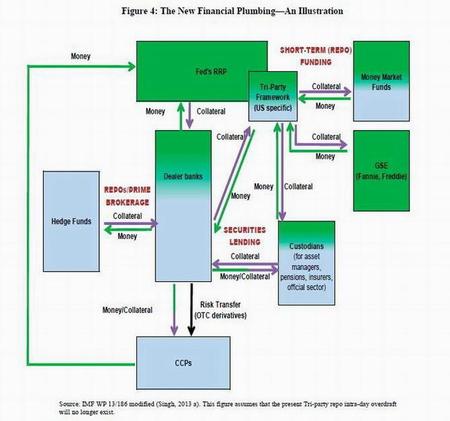

Las políticas ultraflexibles han llevado a los bancos centrales a posponer el necesario ajuste de los excesos del pasado, mientras el dinero barato incuba y reproduce nuevas burbujas con el beneplácito y la aprobación de todo el mundo. Como aún no es el momento de endurecer la política monetaria, estas amenazas latentes se deben monitorear seriamente a través de una regulación macroprudencial de la política monetaria. Esta es la llamada plomería, o las tuberías de conexión entre los bancos centrales y los balances de los bancos privados, que debe vigilar los flujos de dinero para detectar las filtraciones y escapes. No se saca nada con abrir la llave de la bañera, si el tapón no está puesto. Así nunca habrá agua disponible. Y cuando la bañera esté llena, un pequeño flujo del líquido puede mantener estable y en equilibrio la cantidad de flujo que ingresa y la que se va por el desagüe a otro circuito, Por fin el FMI sugiere remangarse las mangas y ensuciarse las manos, para trabajar donde las papas queman.

El documento fue preparado por el economista Manmohan Singh y plantea la necesidad de vigilar muy de cerca los flujos financieros y los balances de los bancos privados y así evitar situaciones verdaderamente caóticas como las que implica una tasa de interés negativa. Este modelo de ajustes y de flujos se llama plomeria financiera dado que pretende ajustar los flujos monetarios como quien controla el nivel del agua en la bañera entre el ducto de entrada y el de salida. Al menos,. una propuesta razonable para evitar los shocks monetarios y conocer donde están las fugas y filtraciones. Los bancos centrales no fueron capaces de advertir la crisis y todo lo que hicieron fue demasiado tarde y demasiado mal. Pese a tener el caso de Japón como referencia, nunca supieron dimensionar las magnitudes de la burbuja inmobiliaria y lejos de resolverla fomentaron la creación de nuevas burbujas, Ahora los fontaneros tendrán que hacer de detectives.

En El Blog Salmón | Schäuble y el BCE confirman los temores de nueva burbuja inmobiliaria global

Ver 3 comentarios