Marc Fortuño

Los dividendos pagados a los accionistas pueden hacer tangible la riqueza producida por la empresa. Esta es una indicación clara y fácil de obtener, pero tiene limitaciones en el momento de su valoración profunda.

Hay que tener en cuenta que depende de los criterios marcados por la dirección de la empresa, por lo que en ocasiones puede estar más influido por intereses no vinculados a la realidad de la empresa.

Por otro lado, es un indicador de previsibilidad más que de desempeño. De ahí que seguidamente vamos a identificar cómo hay que analizar el dividendo si queremos que la rentabilidad de nuestra cartera de inversión dependa de esta renta.

Observando de cerca al dividendo

El primer indicador de un dividendo al que el inversor acude es a la rentabilidad del dividendo, que vincula directamente el dividendo con la cotización de la empresa. A través de esta ratio podemos hacernos una idea cuánto recibiríamos por el flujo constante de este dividendo y en cuánto tiempo recuperaríamos la inversión realizada.

Cuando los precios de las acciones caen, la rentabilidad del dividendo aumenta. Por el contrario, cuando el precio de las acciones sube, baja. Debido a que la rentabilidad del dividendo cambia en relación con los precios de las acciones, a menudo parecen inusualmente altos para las acciones cuyo valor se está depreciando rápidamente y demasiado bajo cuando las acciones han sufrido una elevada apreciación.

Seguidamente, debemos de entender qué tipo de empresa es y en que sector se mueve. Por lo general, las empresas emergentes relativamente pequeñas, pero de rápido crecimiento, pueden pagar dividendos promedio más bajos que las empresas establecidas en su industria. En general, las empresas ya establecidas que no están creciendo rápidamente pagan una rentabilidad de dividendo más alta. Las acciones de consumo que negocian productos básicos y servicios públicos son ejemplos en todas las industrias con los rendimientos medios más altos.

Comparativamente, es interesante saber cuál es la diferencia frente a la rentabilidad del dividendo en el sector o frente a la rentabilidad del activo libre de riesgo de referencia (bono estadounidense o bono alemán a diez años) para conocer cuál es la prima de riesgo por esa renta percibida que representa el dividendo. En este punto, la empresa debe ser analizada profundamente porque las rentabilidades de los dividendos deben ser similares entre empresas de la misma industria, a menos que lleven una estrategia opuesta.

Una vez identificado el dividendo nos surgen varias dudas, ¿es sostenible? ¿crecerá al paso de los años? Por ello, es interesante contemplar si, en los últimos 10 años, ha habido mucha volatilidad o no en su pago, es decir, años en los que se ha optado por no pagarlo o bien reducir muchísimo su importe sobre la media. Y si su crecimiento ha sido de manera contante durante ese plazo.

Compararse con el flujo de caja por encima de los beneficios de la empresa

Cuando se analiza la sostenibilidad del dividendo, es habitual echarle un ojo al beneficio de la empresa para comparar el resultado con los dividendos repartidos.

El problema de esto es que el beneficio es una métrica contable, a la que se le repercute partidas contables bajo el principio del devengo, por lo que no existe una entrada o salida de caja per se. Otras cuentas como son las amortizaciones que, a pesar de las limitaciones, las empresas tienen margen para ejercerlas a un mayor o menor ritmo y lo mismo puede suceder con las provisiones, que su modificación se utiliza para alterar la percepción de los riesgos a los que se enfrenta la empresa.

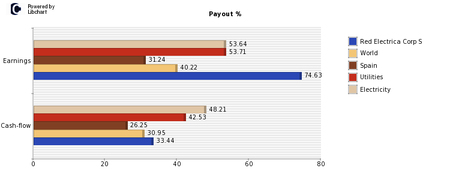

Por ello, el beneficio por acción puede darnos una idea orientativa sobre la sostenibilidad del dividendo a repartir a través de ratios como la de payout que expresan el porcentaje de beneficios que se destinan al pago de dividendos.

La clave de la sostenibilidad del dividendo se encuentra más vinculada a las cuentas del Estado de Flujos de Efectivo en la que el cash flow suma a los beneficios de la empresa las provisiones y amortizaciones realizadas durante el periodo. Si el porcentaje de los dividendos está en la línea del cash flow del sector o por debajo, la empresa no debería enfrentar problemas en la sostenibilidad de su pago. Cuanto menor sea su porcentaje, menor es el riesgo de cambios bruscos según los resultados a futuro.

El verdadero problema viene cuando el porcentaje excede el 100%, ya que en el periodo analizado la caja generada no compensa la remuneración a los accionistas vía dividendo.