Marc Fortuño

Silicon Valley Bank (SVB), uno de los principales prestamistas tecnológicos, fue cerrado ayer por los reguladores estadounidenses, quiénes han tomado el control de los depósitos de sus clientes en la mayor quiebra de un banco estadounidense desde 2008.

En el caso de SVB, los clientes de capital de riesgo sacaron dinero del banco porque tenían dificultades para recaudar fondos en otros lugares, lo que obligó a la entidad a la venta apresurada de bonos con pérdidas. El importe retirado que ha hecho saltar las alarmas fue de 42.000 millones, una cuarta parte de su depósitos totales, en un día y el esfuerzo fallido para recaudar nuevo capital puso en duda el futuro del prestamista centrado en la tecnología.

La entidad perdió 1.800 millones de dólares vendiendo un paquete de bonos para satisfacer las demandas de efectivo de los depositantes. A pesar de ello, el banco no completó el aumento de capital previsto asociado con su plan de reestructuración de balance y provocó una caída global en las acciones bancarias y un replanteamiento de los riesgos.

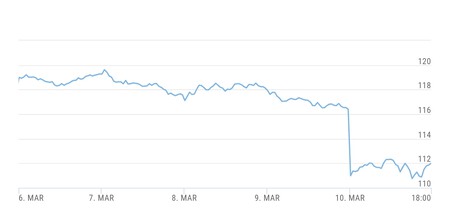

Las acciones de SVB cayeron un 60% el jueves y otro 60% el viernes, lo que puso en apuros al sector bancario.

Es más en la sesión del viernes, el índice estadounidense S&P Banks cayó un 6,6%. Y cuando Estados Unidos estornuda, Europa se resfria, por lo que el índice europeo STOXX Banks perdió un 3,79%, siendo Deusche Bank quién lideró la caída con una pérdida del 7,35%. Los bancos estadounidenses han perdido más de 100.000 millones de dólares en valor bursátil en dos días, y los bancos europeos han perdido alrededor de otros 50.000 millones de dólares en valor.

El cierre de SVB se justifica para proteger a los depositantes. Ayer el Departamento de Innovación y Protección Financiera de California designó a la Corporación Federal de Seguros de Depósitos (FDIC) como síndico. Y, para proteger a los depositantes asegurados, la FDIC creó el Deposit Insurance National Bank of Santa Clara (DINB). Al momento del cierre, la FDIC como síndico transfirió inmediatamente al DINB todos los depósitos asegurados de Silicon Valley Bank.

Este evento llama la atención ya que se supone que, en un entorno de subidas de tipos de interés, la banca debería tener capacidad para mejorar sus márgenes de intereses, lo que se entiende como positivo. Sin embargo, la clave la encontramos en su modelo de negocio y las consecuencias derivadas en los bonos por la subida de tipos de interés.

Los componentes de riesgo de SVB: El modelo de negocio y cómo ha afectado la subida de los tipos de interés en su cartera de bonos

Desde la crisis de 2008, la industria bancaria ha experimentado cambios significativos en los últimos años debido a la creciente demanda de servicios financieros personalizados y la evolución de la tecnología. En este contexto, el modelo de negocio de Silicon Valley Bank (SVB) se ha convertido en una alternativa popular para empresas emergentes y emprendedores en la industria de la tecnología.

Una de las principales diferencias entre SVB y la banca tradicional es el enfoque en industrias emergentes y empresas innovadoras. Mientras que los bancos tradicionales brindan servicios financieros a una amplia gama de clientes, incluyendo particulares, pequeñas y grandes empresas, SVB se ha enfocado en empresas emergentes y emprendedores en las industrias de la tecnología, energía sostenible y otras industrias emergentes.

De hecho, SVB ofrece préstamos y líneas de crédito que están diseñados específicamente para empresas emergentes y emprendedores en estas industrias. Además, SVB ofrece servicios de tesorería y de cambio de divisas, asesoramiento en fusiones y adquisiciones, financiación de capital de riesgo y otros servicios financieros personalizados. En otras palabras, una cartera de créditos de riesgo más elevado por su orientación inicial.

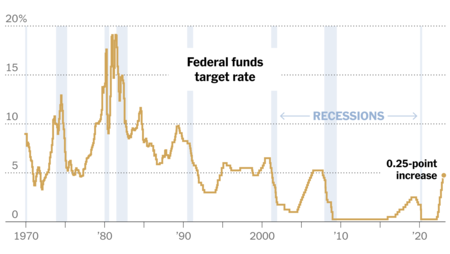

A este factor de riesgo debemos de sumar el catalizador de los tipos de interés. Y es que a medida que han ido subiendo los tipos de interés de manera vertiginosa, los tenedores de bonos con alta duración han visto como el valor liquidación de su cartera de bonos se ha hundido. Recordemos que la Reserva Federal aumentó agresivamente los tipos de interés en 425 puntos básicos en 9 meses en respuesta a la inflación, el ritmo más rápido de aumentos de tasas de interés en la historia.

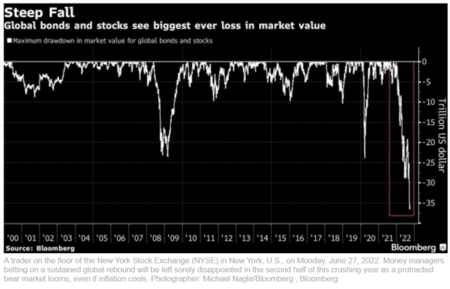

Un dato a tener en cuenta y poco conocido y es que si sumamos el valor de pérdidas de acciones y bonos, nos encontramos ante uno de los peores períodos de destrucción de riqueza de la historia, con una reducción combinada de 36 billones en bonos y acciones en el punto más bajo a principios de octubre.

Por esa razón, aquellos bancos sobreponderados con bonos de elevada duración, sensibles a la subida de tipos de interés, están ahora en el punto de mira por si son capaces de resistir una retirada de depósitos y de ahí las caídas en la banca.

¿Cómo queda la situación de los ahorradores del SVB?

La FDIC (Federal Deposit Insurance Corp) tiene un seguro estándar que cubre a los depositantes hasta 250.000 dólares por cuenta y por banco. Si los depositantes no tienen seguro, la FDIC les entregará certificados de administración judicial para sus saldos.

Además, se espera que la FDIC pague un dividendo anticipado a los depositantes no asegurados en la próxima semana, con posibles pagos adicionales a medida que la FDIC venda los activos del banco.

Es incierto si los depositantes con más de 250.000 dólares recuperarán todo su dinero. El resultado dependerá de la cantidad de dinero que la FDIC obtenga de la venta de los activos de Silicon Valley o si otro banco se hace cargo de los activos restantes. La comunidad tecnológica está preocupada por la posibilidad de que algunas empresas tengan dificultades para pagar la nómina hasta que se resuelva el proceso de venta.

A finales de diciembre, Silicon Valley Bank tenía 209.000 millones de dólares en activos totales y 175.400 millones en depósitos totales. No se sabe cuánto de esos depósitos exceden el límite del seguro. No obstante, el 89% de ese importe en depósitos del banco no estaban asegurados a finales de 2022, según la FDIC, y su destino aún está por determinarse.