Marc Fortuño

La situación bancaria europea es el de una encrucijada de difícil resolución. Desde la autoridad monetaria europea, el Banco Central Europea ha llevado a cabo todo lo posible por hundir la rentabilidad del sector bancario, con su política de tipos de interés a cero. Al mismo tiempo, la editora general adjunta del mecanismo único de supervisión, Margarita Delgado, ha alertado de los riesgos que suponen la búsqueda de rentabilidad elevada en determinados productos financieros.

Las declaraciones de Margarita Delgado han ido más allá y ha recomendado a las entidades bancarias y tengan cuidado en el momento de colocar determinados productos, instándoles a que mantengan una actitud responsable ante el posible riesgo legal en la comercialización.

En concreto comentó que "En este entorno de baja rentabilidad y necesidad de capital estable y suficiente para cubrir todos los riesgos, es un riesgo que estamos viendo en algunas entidades a nivel europeo".

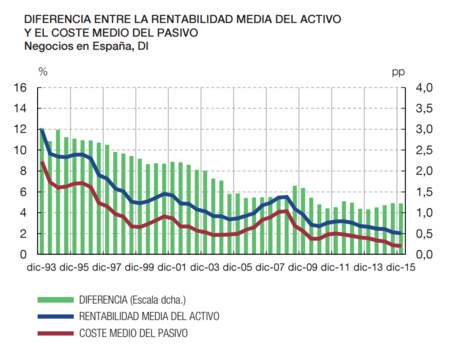

¿Pero por qué parte de la banca está adoptando mayores riesgos? Vayamos con el problema de la banca en cuestión... Según el banco de España, el margen de la rentabilidad media entre los activos y el coste del pasivo se encuentra en el 1,003%, niveles históricamente bajos.

La rentabilidad media de bancos, cajas y cooperativas que obtienen por los productos vendidos como son los créditos, caen marcando un nuevo mínimo histórico. Si en marzo de 2014 conseguían un 2,31% y un año más tarde un 2,09%, en la actualidad ha descendido hasta 1,73%. Por su parte, el coste del pasivo, entre los que se incluyen los depósitos, ha caído hasta fijar un mínimo histórico en 0,729%.

¿Cuáles son las causas de la baja rentabilidad de los bancos?

La continua debilidad en la rentabilidad de los bancos refleja una serie de factores, tanto de corte cíclico como estructural. Un desafío clave cíclico está vinculado a las dificultades en el aumento de los ingresos en un entorno de bajo crecimiento nominal, bajos tipos de interés y una curva de rendimientos plana.

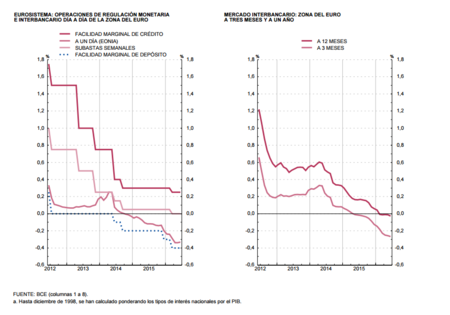

Los bajos tipos de interés se han llevado por delante los ingresos financieros de las entidades. Recordemos que el Euríbor a 12 meses ha caído intensamente en los último años y de hecho desde el mes de febrero se encuentra cotizando por debajo del nivel cero. El índice euríbor, que es utilizado como principal referencia para fijar el tipo de interés de los préstamos hipotecarios concedidos por las entidades de crédito españolas, bajó en junio hasta el -0,028 %.

El impacto del entorno de interés en los márgenes variará según los bancos debido a las diferencias en la capacidad de los bancos para cambiar el precio de los depósitos o de la sensibilidad a los tipos de interés de sus activos.

En cuanto a los factores estructurales, de acuerdo con el análisis del BCE, el FMI destacó recientemente algunos problemas estructurales claves para el sector bancario que incluye el gran stock de activos improductivos, el exceso de capacidad (capacidad ociosa) en el sector bancario y el ajuste incompleto de los modelos de negocio.

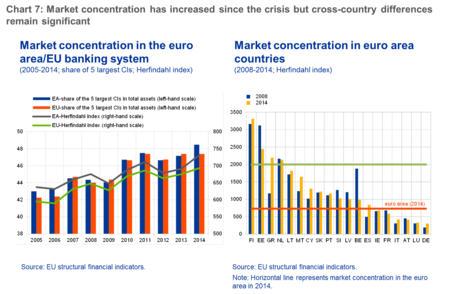

Hay indicios de que el exceso de capacidad en algunos sectores de la banca podría obstaculizar la recuperación de la rentabilidad. De hecho, hay alguna evidencia empírica de que los bancos de la UE que operan en mercados menos concentrados tienden a ser menos rentables.

La amenaza Fintech en el largo plazo

Asimismo, no debemos olvidar que hay un gran despliegue publicitario en torno a la aparición de nuevas empresas financieras especializadas que se aprovechan de las técnicas de grandes volúmenes de datos destinados a la segmentación de las actividades bancarias y la digitalización, las llamadas Fintech.

Esto no es previsible a pesar del entusiasmo actual. Esto se debe a que los bancos también adoptarán las nuevas tecnologías y defenderán su derecho al voto. Por otra parte, después de cruzar algunos umbrales, las nuevas formas de financiación con el tiempo comenzarán a estar regulada por los mismos fallos del mercado y los factores externos (es decir, la asimetría de la información, el riesgo moral, selección adversa y el comportamiento de rebaño) que justifican la regulación en el sector bancario.

La intensificación de la competencia de Fintech representa una amenaza potencial para los bancos. Si las entidades no responden con eficacia a este desafío, esto podría conducir a una pérdida de cuota de mercado y la reducción significativa de los ingresos del banco.

Los cinco segmentos de la banca especialmente en riesgo son la financiación al consumo, hipotecas, préstamos para pymes, pagos al por menor y de gestión patrimonial. De acuerdo con McKinsey, del 10 al 40% de los ingresos y entre el 20 y el 60% de los beneficios estará en riesgo en 2025. Al final, es probable que los nuevos competidores se lleven sólo una parte de estos negocios, con pérdidas para las entidades con la compresión de los márgenes.

Las alternativas de la banca para combatir sus bajos márgenes

Las respuestas estratégicas de los bancos en el entorno empresarial y operativo modificado implican la adaptación de los modelos de negocio. No existe una estrategia de "talla única para todos" para el ajuste del modelo de negocio y la estrategia óptima dependerá del punto de partida de cada banco individual en su entorno operativo. La concentración en sus competencias básicas y la desinversión de las actividades auxiliares serán necesarias en muchos casos.

Teniendo en cuenta los retos de rentabilidad cíclicas derivadas del entorno de bajos tipos de interés, los bancos tendrán que seguir aumentando las comisiones o bien dirigirse a la comercialización de productos de mayor riesgo para incrementar su rentabilidad.

Las comparaciones internacionales indican que los bancos de la zona euro tienen un amplio margen para expandir los ingresos no financieros, es decir comisiones. Un camino que tal y como se muestra en el siguiente gráfico de Expansión se ha ido apuntalando. Sin embargo, este cambio es probable que siga siendo gradual y depende también de la competencia, tanto dentro como fuera del sector bancario.

Otra vía clara para hacer frente a las presiones de rentabilidad es aumentar aún más la eficiencia de costes. La tendencia actual de los clientes el cambio hacia las plataformas digitales de servicios bancarios tiene importantes implicaciones para los modelos de negocio de los bancos y sus estrategias de contención de costos.

Tales estrategias incluyen, entre otras cosas, una racionalización de la red de oficinas y la mejora de las capacidades de distribución multicanal. Esto a su vez también requiere costosas inversiones en infraestructuras que podría conducir a un ahorro significativo de costes en el largo plazo, tanto en términos de la ampliación de la base de clientes como sobre la distribución del producto mejorado.

Desde el BCE, se está intentando facilitar la situación del sector, de nuevo, regalando dinero a través de operaciones de financiación a largo plazo (TLTRO II). Cabe recordar que estas nuevas operaciones ofrecen financiación a largo plazo en condiciones atractivas a los bancos para facilitar aún más las condiciones de crédito del sector privado y para incentivar aún más el crédito bancario a la economía real.

Ver 3 comentarios