Marc Fortuño

El año 2016 fue el quinto año consecutivo en el que los fondos de pensiones registraron un aumento en su volumen de activos, lo que llevó al patrimonio de estos productos financieros de ahorro a 106.839 millones de euros al finalizar el ejercicio, lo que se sitúa en máximos históricos.

Este importe representa un incremento de 2.321 millones de euros, o lo que es lo mismo un 2,2% más frente al año anterior. Este aumento se debe principalmente al sistema individual pues su volumen de activos creció un 3,6% del ejercicio pasado, cerca de 2.476 millones de euros.

Lo cierto es que el patrimonio de los fondos de pensiones se ha incrementando sucesivamente desde el año 2011, pues en ese ejercicio el patrimonio de los fondos de pensiones representaban un patrimonio de 83.148 millones de euros, es decir se ha producido incremento del 23,47% en cinco años.

¿En qué invierten los planes de pensiones y qué rentabilidades dan?

Debido a los bajos tipos de interés actuales que han llevado a que productos como los depósitos como la renta fija no den nada, cada vez más se está buscando más incrementar el riesgo en la estructura de la cartera de los fondos de pensiones, apostando en aumentar la ponderación de la renta variable ya sea nacional o internacional.

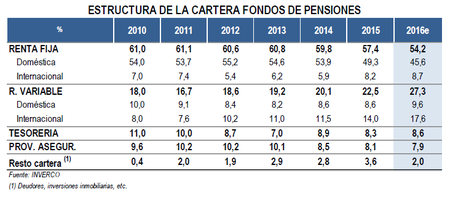

Vayamos a los datos... En 2016 la renta fija suponía el 54,2% del total de la cartera, mientras que en la renta variable suponía el 27,3% del total. Si bien la estructura de la cartera apuesta claramente por la renta fija, en los últimos años ha estado perdiendo peso pues en el año 2010 la renta fija suponían el 61% de la cartera de los fondos de pensiones.

El caso contrario ha sucedido en la renta variable, si bien en el año 2010 el peso de la renta variable era del 18% sobre el total, en los últimos años se ha incrementado la ponderación sobre el total y de hecho, en el año 2016, el 27,3% de la cartera de fondos de pensiones estaba formada por renta variable, en especial por renta variable internacional (17,6% del total de la cartera).

Otro de los aspectos más relevantes, es la rentabilidad de estos productos de ahorro. Los planes de pensiones finalizaron el año anterior con rentabilidades positivas en todos los plazos y en las diferentes categorías, en medio de un contexto de incertidumbre política en especial por el Brexit.

Sin embargo, en el largo plazo (25 años) la rentabilidad media para el total de planes de pensiones es del 4,7%, lo que no supone una rentabilidad espectacular. Si nos centramos en el medio plazo, es decir en los 5 y 10 años, los planes de pensiones presentaron una rentabilidad media anual de 5,1% y 2,2% respectivamente.

Con estas rentabilidades, los inversores obtendrían un mejor retorno en sus inversiones si se dedicarán a comprar un fondo el índice que replica exactamente la evolución del Ibex 35 que en los veinte últimos años ha marcado una rentabilidad promedia del 7,46% (Total Return con incorporación de dividendos).

Fondos de Pensiones: Comparativa España vs el mundo

Los últimos datos disponibles que pertenecen al ejercicio 2015, muestran que el patrimonio mundial de fondos de pensiones alcanzó la cifra de 24,2 billones de euros. Y para el ejercicio de 2016 las previsiones muestran un incremento del 4%, alcanzando los 24,5 billones de euros.

Según la OCDE, España se encuentra en las primeras posiciones del ranking de rentabilidades netas durante el periodo 2010-2015 con una rentabilidad promedia del 3,8%.

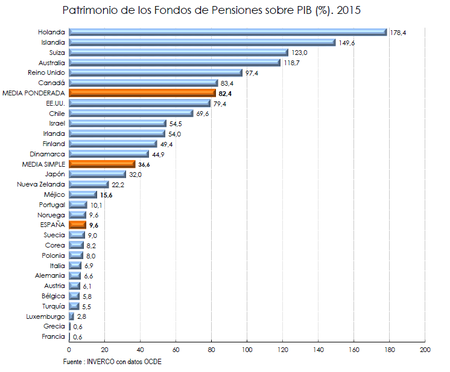

A pesar de que comparativamente, España es uno de los lugares con mejores rentabilidades netas inflación, los fondos de pensiones mantienen una muy baja relación sobre el PIB con un peso de 9,6%, mientras que en la media ponderada de los países de la OCDE refleja una relación sobre el PIB del 82,4%, es decir, nueve veces más.

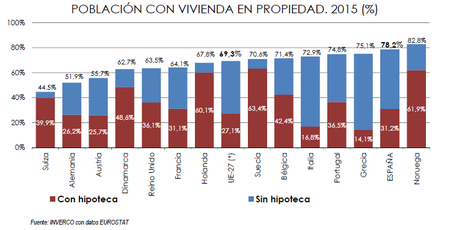

Esto se debe a que la estructura de ahorro tradicional en las familias españolas se ha concentrado históricamente en el sector inmobiliario, mientras que otros países han optado en asignar sus recursos de manera más diversificada.

Por ejemplo, en Estados Unidos el 70% de los activos de los hogares tienen carácter financiero, mientras que el 30% restante es de carácter no financiero. De manera radicalmente opuesta ,España tiene casi tres cuartas partes del total asignadas a activos de carácter inmobiliario.

Para que nos hagamos una idea de la importancia de la vivienda para los españoles, en España,el 78% de la población disfruta de su vivienda habitual en régimen de propiedad, mientras que por ejemplo Suiza, el 44,5% de la población son propietarios de su vivienda.

El problema de esta excesiva concentración de activos en inmuebles está vinculado al fuerte riesgo que experimentan las familias españolas. Y es que en sólo seis años desde el año 2007 hasta 2013, las familias españolas perdieron hasta el 30% de su riqueza total debido única y exclusivamente a la pérdida del valor de sus inmuebles.

La gran ventaja de los planes de pensiones... Su fiscalidad

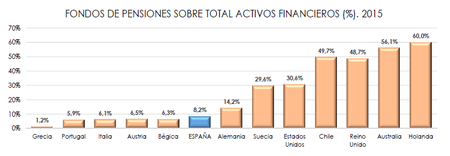

Como hemos visto, España no es un país que haya apostado firmemente por los fondos de pensiones, pues los fondos de pensiones supone el 8,2% sobre el total de los activos financieros. Si nos comparamos con otros países como Estados Unidos o el Reino Unido, los fondos de pensiones tienen un peso sobre el total de activos financieros del 30,6% y del 48,7% respectivamente.

A pesar de que la rentabilidad de los planes de pensiones queda claramente por debajo del índice bursátil español, los fondos de pensiones si tienen una gran ventaja y es la capacidad de diferir el pago de impuestos, lo que conlleva en el presente a una rentabilidad fiscal que puede compensar la baja rentabilidad del producto a través del interés compuesto en el largo plazo.

Y es que las aportaciones realizadas permiten reducir la base liquidable general del IRPF, lo que supone la reducción de impuestos a tipo marginal, difiriendo el pago del impuesto de la renta hasta el momento de rescate. Por esa razón, muchas de las aportaciones se efectúan en el mes de diciembre cuando finaliza el año fiscal.

Los límites del aportación actuales tienen que ser menor de una de estas cantidades o bien el 30% de los ingresos del trabajo y actividades económicas independientes u 8.000 euros. También existe la peculiaridad de un límite de aportación de 2.500 euros en favor del cónyuge si éste mantiene una renta inferior a 8.000 euros anuales.

Linde: Más planes privados y retrasar la edad de jubilación

En la actualidad el tema de la sostenibilidad de las pensiones preocupa y mucho. por ese motivo el gobernador del España, Luis María Linde, compareció la semana pasada en la Comisión de seguimiento del Pacto de Toledo en la que propuso diferentes medidas como un mayor incentivo a los planes de pensiones privados y el retraso de la jubilación.

El planteamiento de indicadores los planes de pensiones privados tengan una mayor ganancia se debe a que en el futuro se producirá una disminución continua de la tasa de sustitución (ratio entre población jubilada y en edad de trabajar) por el envejecimiento de la población.

Este hecho impacta directamente contra el sistema de la seguridad social por lo que hay dos alternativas o bien se buscan nuevas fuentes de financiación vía impuestos o mayor nivel de cotizaciones o bien el sistema se expone a la reducción de la cuantía de las pensiones, así como la pérdida del poder adquisitivo.

El gobernador del Banco de España comentó especialmente que mayores cotizaciones no serían positivo para la formación de empleo y la otra vía para ayudar un sistema de la seguridad social sería la implementación de mayores impuestos indirectos.

Sin embargo, Luis María Linde prefiere extender el papel del ahorro para la jubilación, de modo que permitan complementar los recursos del sistema contributivo publico con la acumulación de activos financieros con las que suplementar las futuras pensiones públicas.

Imagen | Monica Arellano-Ongpin

Ver 13 comentarios