Marc Fortuño

Un fondo índice es un tipo de fondo de inversión cuyo objetivo es rastrear los retornos de un selectivo bursátil que mide la rentabilidad de una "cesta" de valores. Un inversor no puede invertir directamente en un índice de mercado, pero estos productos brindan una opción de inversión indirecta.

Sin embargo, no cualquier fondo índice es útil para el inversor ya que si bien el objetivo es seguir al índice de referencia puede que no lo logren seguir fielmente por diferentes razones. Aprendamos a discriminarlos.

La diferencia más relevante entre los diferentes fondos índice radica en los gastos corrientes del producto, es decir, el porcentaje de gastos en comparación al total de activos promedios anuales que administra el fondo. Aquí debemos de poner el primer foco de atención.

Los fondos índice nos presentan bajos gastos operativos debido a que el gestor del fondo no debe emprender una selección de valores. No obstante, los gastos operativos pueden variar entre los diferentes fondos.

Debemos de ser muy exigentes en esta variable, pues una pequeña diferencia en los gastos corrientes anuales, supondrá una mayor mordida a largo plazo sobre nuestro patrimonio.

La banca, desde hace años integra en su catálogo de productos los fondos índices, aunque tiende a reservarlos para clientes que ostentan altos patrimonios o no los suele ofrecer en primera instancia a sus clientes.

Sus costes tienden a situarse en la parte alta de los productos de gestión pasiva aunque por debajo de los costes de sus productos de gestión activa. Pensemos que la banca ofrecía histórica mente productos de gestión activa con una gestión indexada para no caer en un elevado riesgo reputación.

En este punto, al incorporar productos pasivos, vemos que no existe un elevado diferencial en el coste de los productos frente a los fondos de inversión ya que, de ser así, forzaría una migración lo que rebajaría los ingresos por las comisiones de gestión.

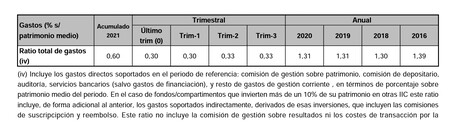

Pongamos un ejemplo para tenerlo más claro. En este caso nos fijaremos en el fondo índice BBVA Bolsa Índice Euro cuyo objetivo es replicar el Eurostoxx50 net return (con dividendos).

Este producto ofrece unos gastos corrientes del 1,22%, cuando lo habitual es que los productos de gestión pasiva soporten unos gastos corrientes situados entre 0,40-0,60% y con una comisión máxima de suscripción del 1% sobre sobre suscripciones por importe inferior a 30.000 euros. En total, y según el informe semestral del producto, los gastos corrientes han cerrando el año por encima del 1,30%. Un producto caro bajo el manto de gestión pasiva.

Otro método para evaluar eficazmente los fondos indexados implica comparar su tracking error que trata de cuantificar la desviación del fondo ftente al índice que está replicando. Nos viene a decir cuánta variación o dispersión existe entre el valor liquidativo del producto frente a los puntos del índice subyacente.

En consecuencia, las desviaciones elevadas nos señalan que a pesar de llamarse fondo índice, lo cierto es que no se materializa en un seguimiento eficiente del índice de referencia al que se está expuesto. Las causas pueden ser o bien la construcción del producto no es acertada o se le están imputado altas comisiones.

Ver 1 comentarios