Marc Fortuño

El sistema de pensiones público se tambalea en el corto/medio plazo por déficit en la Seguridad Social que fue superior a los 18.000 millones de euros en 2017. Esta descompensación entre el nivel de ingresos y gastos tenderá a incrementarse en los próximos años, salvo el supuesto de acometer una reforma en la que o bien se incrementen el nivel de ingresos o bien se reduzcan los gastos que debe asumir la Seguridad Social.

A la postre, las condiciones demográficas de España, lo sitúan como el segundo país más envejecido del mundo para el año 2050, sólo por detrás de Japón, lo que supondrá un reto para el futuro sostenimiento de las pensiones públicas.

Ante este contexto, la patronal de seguros, UNESPA, ha visto una oportunidad para promocionar las conocidas como rentas vitalicias, debido a que son producto diseñado para complementar la pensión pública. Pero ¿Qué son las rentas vitalicias? ¿Qué ventajas e inconvenientes tiene ser titular de este producto financiero?

Pros y contras de las rentas vitalicias

Un seguro de renta vitalicia es un producto financiero en el que, como su nombre indica, un asegurado recibe una renta periódica vitalicia ya sea mensual trimestral o anualmente. El importe de esta renta dependerá del capital aportado por el titular, así como la rentabilidad del seguro. La principal ventaja de este producto es que el titular sigue manteniendo la capacidad de traspasar a sus herederos la cantidad de ahorro disponible.

Otra de las ventajas reside en eliminar dos grandes riesgos que enfrenta el ahorrador/inversor: 1) El riesgo de longevidad que vinculado a que los ahorros acumulados sean consumidos durante la etapa de jubilación. 2) El riesgo de mercado que depende de las fluctuaciones de los diferentes activos al que el inversor queda expuesto en su cartera.

Aquellos recursos que se pueden destinar a la constitución de la renta vitalicia son muy diversos ya sean tanto desde el ahorro financiero más convencional como pueden ser depósitos, fondos de inversión, acciones o viviendas, o también, otros derechos múltiples como licencias o traspasos de negocios.

Para promocionar este producto se implantaron términos ciertas ventajas fiscales. Debido a la última reforma del IRPF, aquellas personas mayores de 65 años que transmitan un elemento patrimonial y ese importe se destine de un seguro de renta vitalicia quedan exentos de pagar impuestos por las ganancias patrimoniales que se deriven de esa transmisión.

No obstante, está exención fiscal está limitada a un máximo de 240.000 euros para la constitución de una renta vitalicia, es decir, en el supuesto en el que la transmisión patrimonial superará este importe y se contratará un seguro de rentas vitalicias, la diferencia entre la contratación y la transmisión patrimonial estaría sujeta a IRPF.

Otra de las cuestiones a tener en cuenta es la fiscalidad de las rentas percibidas. Las rentas mensuales que perciba el transmitente, tributan como rendimientos de capital mobiliario y se establecen, según la edad de perceptor de la renta, amplias exenciones fiscales. Gracias a estas exenciones van desde el 60% para perceptores con menos de 40 años hasta del 92% para perceptores con más de 70 años.

Sin embargo, no todo son ventajas... Hay que destacar los inconvenientes. Estos productos invierten en títulos de renta fija que si bien gozan de una amplia seguridad, en términos generales, ofrecen entre un 1 y un 1,5% de rentabilidad anualizada. Es decir, si hoy queremos contratar este producto, ésta será la rentabilidad anual que nos ofrecerá, una cifra especialmente baja vinculada a los rendimientos actuales de los títulos de renta fija que incluso queda por debajo del objetivo inflacionista del BCE (tasas cercanas al 2% en el medio plazo).

Otra cuestión a valorar es que la actualidad nos encontramos ante un escenario de tipos de interés al 0% y previsiblemente, en el largo plazo, la autoridad monetaria deberá normalizar la política monetaria, lo que implica una subida de tipos de interés. En consecuencia, si alguien desea reembolsar su póliza, se enfrentará al riesgo de mercado en el que la subidas de tipos de interés implican caídas en el mercado de renta fija y por lo tanto, pérdida del capital.

Por lo tanto, en el supuesto de “no tocar el patrimonio“ estamos sujetos a una rentabilidad inferior a los niveles de inflación. Y en el supuesto de en el futuro desear reembolsar parte o totalidad de nuestra póliza veremos una pérdida de valor.

El informe Afi para promocionar las rentas vitalicias

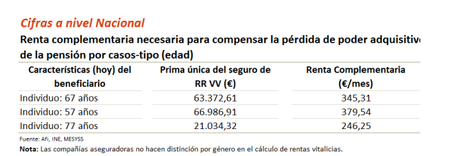

UNESPA respalda el enfoque sobre este producto con un reciente informe realizado por Afi, en el que se estima que con las reformas implementadas en el sistema de pensiones en los años 2011 y 2013, se asume una pérdida del poder adquisitivo de alrededor de 350 euros para una persona que se retire hoy a lo largo de la vida como jubilado.

Recordemos que en la reforma del 2011, se implementó el retraso de la de la jubilación hasta los 67 años en 2027, se incrementó el periodo del cómputo de la pensión a 25 años en 2022 y se anunció el factor de sostenibilidad. Con la reforma de 2013, se introdujo el índice de revalorización de las pensiones y se introduce el factor de sostenibilidad para 2019.

Con estas reformas, la pérdida de 350 euros mensuales mencionada, necesitaría ser compensada por otra vía y, desde Afi, apuntan que con un capital de 63.000 euros sería suficiente para afrontar la constitución de una renta vitalicia que compense esta pérdida de poder adquisitivo.

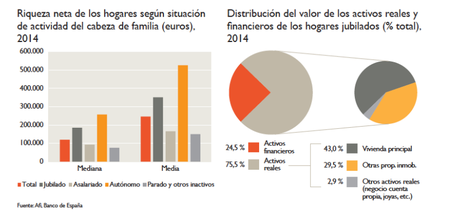

Estos 63.000 euros mencionados equivalen a una cuarta parte de la riqueza neta media de los hogares españoles que está cuantificada 250.000 euros, en el caso de los jubilados incluso es sensiblemente mayor. La manera que está configurada esta riqueza se encuentra los activos inmobiliarios que constituyen el 73,5% del total.

Hay que añadir que el 82% de las familias españolas poseen la vivienda en la que viven y el 39,8% tiene incluso otro patrimonio inmobiliario ya sean segundas viviendas, locales comerciales, garajes y demás. En el caso de los jubilados, el 90,4% de los hogares encabezados por jubilados tienen una vivienda en propiedad, de los que el 95% la tienen íntegramente pagada.

¿Quiénes son actualmente los asegurados que han transformado el patrimonio en rentas vitalicias?

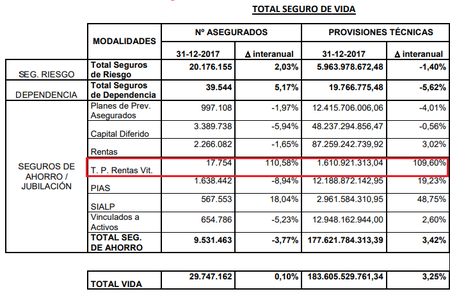

Según los últimos datos del servicio de estadísticas ICEA, a cierre de 2017, 17.754 personas mayores de 65 años transformaron la venta de algún elemento patrimonial en una fuente garantizada de ingresos de por vida.

Si bien es cierto que el dato del número de asegurados en términos absolutos es muy bajo, hay que destacar que en términos interanuales es la modalidad de seguro de vida individual que más crece con diferencia, con un incremento del 110,58% frente al año anterior.

Las provisiones técnicas de la transformación de patrimonio en renta vitalicia es de 1.610,92 millones de euros lo que supone un crecimiento del 109,60% frente a los datos de 2016.

Dentro de la categoría de seguros de ahorro o para la jubilación, la transformación de patrimonio en renta vitalicia tiene el menor número de asegurados, siendo la modalidad de Capitales Diferidos la que recoge un mayor número de asegurados en España con 3.389.738 asegurados.

Ver 2 comentarios