Marc Fortuño

La semana pasada conocimos que el gobierno español de Pedro Sánchez tiene la pretensión de aprobar un impuesto extraordinario a las grandes entidades financieras con el objetivo final de recaudar 1.500 millones al año con una duración de dos años.

En palabras del Presidente, la justificación detrás de esta medida es que la banca "ya se están empezando a beneficiar de la subida de tipos de interés".

Tras su anuncio, inmediatamente la banca empezó a caer en bolsa. Las acciones Santander y el BBVA retrocedían casi un 4% a partir del 12 de julio, mientras que las de CaixaBank cayeron casi un 9%. Los tres prestamistas se encuentran entre los 15 bancos europeos más grandes por capitalización de mercado a cierre del primer semestre.

Si analizamos los grandes valores bancarios internacionales como son el Santander y el BBVA, que deberían recoger los frutos de las subidas de tipos, lo cierto es que protagonizarán un año en rojo antes de esta medida porque la subida de tipos de interés descontada no compensaba los riesgos de recesión en el horizonte. Y con esta medida, hoy el Santander y el BBVA caen un 16,65 y un 18,31% en lo que va de año.

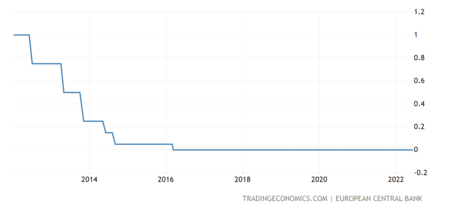

Una subida de tipos que no se ha materializado. De hecho, las actas de la reunión de política monetaria del BCE de junio mostraron que el BCE apoyó un aumento de la tipos de interés de 25 puntos básicos en julio, pero algunos funcionarios discreparon para dar el primer paso en el mes de septiembre ya con las previsiones actualizadas.

Impacto en el sector bancario

Como hemos comentando, el entorno actual de la banca viene condicionado por la incertidumbre económica. En el horizonte próximo, de aplicarse el gravamen a las actividades nacionales del año 2022 y 2023, podría afectar a las perspectivas de rentabilidad y disminuir la competitividad de la banca española frente a sus homólogos europeos. Del mismo modo, la generación de capital interna también perdería atractivo.

De aprobarse, se reduciría la capacidad de las entidades bancarias españolas para sacar provecho de los beneficios vinculados al incremento de los tipos de interés en un periodo de riesgos económicos persistentes condicionados por la desaceleración económica y la elevada tasa de inflación.

Si el objetivo del Ejecutivo es recaudar 1.500 millones de euros al año, en el periodo de los años buscaría esos 3.000 millones que representan alrededor del 10% de los ingresos antes de impuestos del sector bancario español en el año 2021.

Muy probablemente, cuando se llegue a probar este impuesto sería repercutido transfiriendo parte del coste a sus clientes o bien reduciendo las distribuciones de capital por parte de los accionistas, y de ahí que hayamos visto las caídas bursátiles tras su anuncio.

Existen complicaciones técnicas en el horizonte en este impuesto. Si nos remontamos al año 2018, el Gobierno ya había planteado en su momento el impuesto bancario pero en los planes no salieron adelante y el Gobierno acabó implementando el Impuesto sobre las Transacciones Financieras a finales de 2020 que grava con un 0,2% las operaciones de compra de acciones españolas cotizadas cuya capitalización bursátil fuera superior a 1.000 millones de euros y su impacto fue muy acotado en el sector.

Ver 2 comentarios