Marc Fortuño

En el acuerdo presentado por el Gobierno y Unidos Podemos para los Presupuestos de 2019 se plantea poner en marcha un Impuesto sobre las Transacciones Financieras (ITF), también conocido como tasa Tobin, en referencia al estadounidense Premio Nobel de economía James Tobin.

Esta medida es nueva, pues a raíz de la crisis financiera mundial ha ganado mucha fuerza. En el año 2012, desde la Comisión Europea propuso un gravamen del 0,1% sobre las transacciones en bonos y acciones ordinarias y el 0,01% para los derivados, pero un grupo de los principales países miembros de la UE se opusieron y países como Francia e Italia lanzaron sus propias iniciativas.

La Tasa Tobin en España

El Gobierno del PSOE tiene como objetivo incrementar los recursos para el Presupuesto de 2019 y, entre toda las baterías de medidas para incrementar los ingresos entra en juego el ITF. La medida específica contemplaría la aplicación de un gravamen del 0,2% para compraventa de acciones de empresas españolas cotizadas con una capitalización bursátil superior a 1.000 millones.

Esto no implicaría que se abandonara el procedimiento de cooperación a nivel de la UE, de forma que, en el momento en el que se aprobase el impuesto armonizado a nivel de la UE, España adaptaría su impuesto para evitar cualquier descoordinación.

Según el Gobierno, la finalidad de esta medida sería la sostenibilidad la sostenibilidad del sistema de pensiones y la mejora de ingresos de la Seguridad Social, con un impacto estimado de recaudación de 850 millones de euros o entre 630 y 680 millones según los técnicos de Hacienda de Gestha.

Y es aquí, en las cifras, donde encontramos el primer problema. El déficit de la Seguridad Social esperado para este año es de 19.000 millones de euros. En consecuencia, la cifra estimada más favorable de ingresos, equivaldría al 4,5% del agujero formado en las cuentas de la Seguridad Social... Por lo que el impacto es muy limitado en el escenario más optimista y es más un pequeño parche en un descuadre presupuestario creciente.

Argumentos de sus defensores

Si bien el Gobierno español plantea el ITF como una medida puramente recaudatoria para meter la mano al bolsillo de los inversores, la literatura tradicional que defiende este impuesto va más allá que aportar más a las cuentas públicas.

Esta propuesta nace del economista John Maynard Keynes que sugirió un impuesto sobre las transacciones financieras durante el en medio de la Gran Depresión en 1936. Luego James Tobin lo relanza en 1972 enfocado a los mercados de divisas y para detener la volatilidad tras abandonar finalmente el patrón oro. Además, sugirió que el dinero recaudado se canalice en apoyo de desarrollo económico del tercer mundo o para financiar el Naciones Unidas.

A día de hoy, los partidarios de la Tasa Tobin apuntan a que en los últimos años ha habido un auge del llamado Trading de Alta Frecuencia o High Frequency Trading (HFT) -efectuar miles de transacciones ocurren cada segundo a través de algoritmos informáticos- y que está medida detendría el auge de estas operaciones especulativas.

También se ha producido un enorme aumento de derivados financieros, lo que ha permitido que el volumen de transacciones financieras aumente a más de 70 veces el tamaño de la economía mundial. Para muchos, este volumen es peligrosamente grande y desestabilizador, por lo que el impuesto estaría más que justificado.

Los efectos del ITF tras su aplicación

El gran problema de instaurar la Tasa Tobin lo encontramos en primer lugar a la pérdida de liquidez del mercado por la caída del volumen de negociación, lo que da lugar a una mayor volatilidad en las cotizaciones y esa mayor volatilidad implica finalmente a un aumento del coste del capital (aumento de las primas de riesgo en función de la volatilidad del mercado), este punto es especialmente importante en países que deben refinanciar elevadas cantidades de deuda.

Asimismo, si un país aplica este impuesto, los inversores globales tienen la capacidad de discriminar esa legislación buscando otros lugares que no incluyan esta fiscalidad, lo que se traduce en una disminución de las inversiones totales. Por lo tanto, a no ser que todos los países o que los mercados cotizados más representativos aplicarán conjuntamente este impuesto, este incentivo se mantendría.

Pero vayamos a ejemplos de países de decidieron apostar por la tasa Tobin...

Suecia promulgó su propio ITF en 1984 y lo incrementó en 1986. Curiosamente, estas iniciativas fueron motivadas, no por los argumentos tradicionales sino que se el objetivo era crear un impuesto en un sector en el que los salarios de los jóvenes profesionales de las finanzas eran injustificables, en una sociedad que daba alta prioridad a la igualdad de ingresos.

Se introdujo un impuesto del 0,5% por operación o del 1% por la compra y venta sobre acciones*en enero de 1984, más adelante, en julio de 1986, la tasa se duplicó. También hay que mencionar la renta fija, mientras que los vencimientos de más de cinco años se gravaban a 0,015%, los vencimientos inferiores a 90 días se gravaban al 0,001%.

En primer lugar se vió claramente el problema de ingresos... Los ingresos resultaron ser muy inferiores a las expectativas. Inicialmente se proyectó una recaudación de 1.500 millones de coronas suecas por los valores de renta fija, sin embargo, tan sólo recaudaron en promedio 50 millones y nunca superaron los 80 millones de coronas suecas.

Por otro lado, los impuestos tuvieron un impacto perjudicial en la recaudación vinculada al volumen de negociación así como los ingresos por el impuesto a los rendimientos de capital. Los precios de las acciones suecas cayeron en general un 2,2% el mismo día que el impuesto fue anunciado y un 5,35% en el mes antes del anuncio por las expectativas. Los precios de las acciones cayeron otro 1% cuando el impuesto fue aumentado.

El impacto en la operativa en la renta fija fue aún más intenso que en el impacto en las acciones, ya que el volumen de negociación de los bonos cayó un 85% durante el ejercicio (por ello, la recaudación prevista no cumplió las expectativas). Viendo los resultados, ambos impuestos se suprimieron en 1991.

Suecia no ha sido el único caso de ITF en el mundo, otros países han aplicado modalidades diversas de este impuesto. Según recoge CME Group, los resultados en la mayoría de los casos han sido una volatilidad creciente del mercado, pérdida de liquidez, caída cotizaciones, recaudación que incumple las expectativas, y una migración del mercado.

De un modo más cercano, también podemos tomar como referencia a Francia que ha liderado la implantación del ITF en la UE y la idea del Gobierno español es adaptar, de la misma manera, su impuesto.

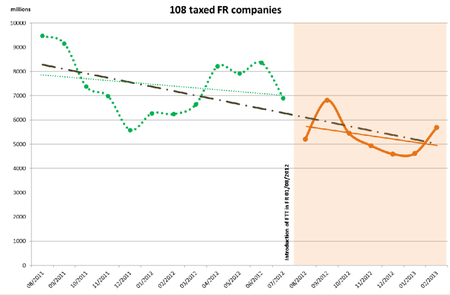

En agosto de 2012, Francia introdujo el ITF en la Eurozona al 0,2% sobre la negociación de las acciones de 108 empresas con una capitalización bursátil superior a 1.000 millones de euros y un 0,01% sobre las operaciones de HFT. Esta medida se concibió para que el 50% de lo recaudado se destinara a ayuda al desarrollo.

Las estimaciones de ingresos han quedado muy por encima de la realidad. Cuando se puso en marcha el objetivo recaudatorio era de 500 millones de euros para lo que quedaba de ejercicio, finalmente recaudaron 245 millones de euros. Para 2013 que se esperaban 1.500 millones de recaudación y tampoco salieron los números... 757 millones de euros de recaudación.

En Francia se ha visto una disminución de alrededor del 10% en la liquidez (medida por los volúmenes de negociación) en particular como resultado de una caída de los volúmenes de negociación en torno a la fecha de la introducción del impuesto.

La diferencia entre expectativas y realidad se debe a una reducción del volumen negociación, pero también por prácticas de competencia fiscal que dan lugar a operaciones exentas de impuestos. Por ejemplo, la ampliación de las actividades de negociación exentas de impuestos daría lugar a una pérdida de ingresos fiscales y podría incluso aumentar el volumen de operaciones a los instrumentos financieros no gravados de sus competidores.

Con una recaudación muy irregular entre los últimos años ya que depende de la evolución del volumen de negociación (estrechamente condicionada por la incertidumbre del mercado), finalmente para alcanzar esa visión recaudatoria de 1.500 millones de euros, han tenido que pasar cinco años y, en enero de 2017, el gravamen del ITF se incrementó hasta el 0,3%. No obstante, este dato no incluye la pérdida de ingresos vinculados a las caídas sobre los volúmenes de negociación.

Ver 6 comentarios