Alejandro Nieto González

ColaboradorEl Gobierno ha publicado un decreto en el que usa la zanahoria (y no el palo) para fomentar que la edad de jubilación efectiva aumente en nuestro país. La medida se basa en combinar dos incentivos que ya existían de forma independiente para que el trabajador cuente con mayor pensión si se jubila más tarde.

Hasta ahora (y desde la reforma de 2021) al jubilarse más tarde de la edad legal se podía optar o por un incremento en la pensión (a razón de un 4% al año) o un pago único (con una fórmula relativamente compleja). A partir de ahora se podrá optar por una combinación de ambas (es decir, un pago único equivalente a la mitad de lo que correspondería si se elige esta opción y un incremento de un 2% de la pensión por año extra trabajando). La gran pregunta es si sale a cuenta.

Los incentivos

Ambos incentivos tienen un carácter distinto. El incentivo del 4% permite aumentar la pensión de forma indefinida, pero solo saldrá a cuenta si se viven muchos años para disfrutarla. La esperanza de vida a los 65 años en España son aproximadamente 19 años en los hombre y 23 en las mujeres. Eso puede ser una base del cálculo pero lo cierto es que hay diferencias por población, renta, estilo de vida... Al final existe una gran incertidumbre.

El pago único tiene menos incertidumbre pero genera otros problemas: el primero es que si se vive mucho tiempo resulta un incentivo menor. El segundo es que estar sujero al IRPF, fiscalmente sale peor recibir un pago única que una paga mes a mes.

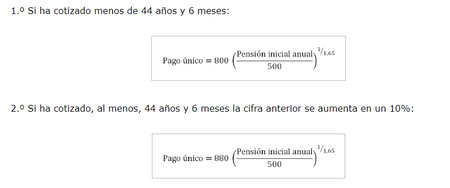

Fórmula del pago único por demorar la jubilación según indica el BOE

Fórmula del pago único por demorar la jubilación según indica el BOE

Por tanto puede parece una buena idea combinar ambas situaciones: por un lado recibir un incremento en la pensión mes a mes pero también un pago único que valore de forma puntual esta demora de la jubilación. Personalmente me parece bien que se pueda elegir entre estas tres posibilidades.

¿Cómo simular la situación?

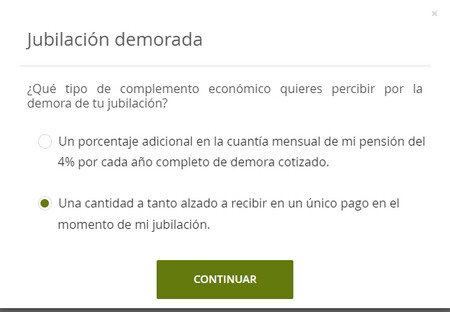

Al final las fórmulas son bastante complejas y lo mejor para ver una situación concreta es realizar una simulación. Para ello la página web oficial de la Seguridad Social tiene un simulador con los datos concretos de cada caso. Hay además una explicación de cómo funciona. Desgraciadamente todavía no está habilitado el tercer botón (combinar las dos opciones anteriores) pero seguro que en breve lo implementarán.

El simulador de Tu Seguridad Social todavía no ha implementado las modificaciones

El simulador de Tu Seguridad Social todavía no ha implementado las modificaciones

El simulador es muy detallado, incluso anticipa los cambios de inflación, pensión máxima, etc. Y es que el complemento del 4% (o 2% si se complementa con pago único) no se calcula sobre la pensión teórica si esta supera la pensión máxima sino sobre esta última. Y la suma de la pensión más el complemento nunca puede superar la base máxima de cotización (pero sí la pensión máxima), así que ojo con extender las vidas laborales si estamos cotizando en el límite.

¿Merece la pena demorar la jubilación?

Cada caso es un mundo y puede que a mucha gente le venga bien aplazar la jubilación por un pago único, un complemento a la pensión o una combinación de ambas, sobre todo para la gente que esté llegando muy justa a fin de mes al final de vida laboral, ha tenido unas cotizaciones muy discontinuas y un pequeño incremento podría venir bien.

El caso extremo es una prolongación larga de la vida laboral. Por ejemplo si se prolonga la vida laboral 10 años se podría tener un complemento de un 40% de la pensión (siempre que no se alcancen los límites). Sin embargo como hemos visto antes lo "normal" en España es vivir 20 años después de los 65. Por tanto en dicho caso solo se cobrarían 10 años de pensión, luego la cuantía total sería inferior a una jubilación a los 65. Para que saliera a cuenta el incremento debería ser superior al 50% (y ni aún así, porque seguramente los impuestos reducirían la cantidad neta aún más).

Pero es lógico: la medida que pone sobre la mesa la Seguridad Social es para reducir el gasto en pensiones, por tanto cualquier incentivo de prolongar la vida laboral tiene que acabar pagando menos al jubilado. Lo que hace la Seguridad Social es "repartir" dicho ahorro dando parte al trabajador para incentivarle a hacerlo.

Esto no quiere decir que nunca salga a cuenta al trabajador, porque aunque cobre menos cantidad total de pensión en total cobrará más (pues los años prolongados de la vida laboral estará cobrando de la empresa, y la suma del sueldo de dichos años más la pensión incrementada será mayor que la pensión sin prolongar la vida laboral).

Es una decisión, por tanto, muy personal, pues el trabajador está cambiando tiempo libre a cambio de dinero. Si sigue trabajando perderá tiempo libre, pero ganará más dinero (aunque recibirá, en total, menos pensión).

¿Mayor pensión, pago único o combinación?

La otra duda es, en caso de demorar la jubilación, cuál de las tres modalidades elegir. Aquí depende mucho de si hay necesidades puntuales de dinero y el estado de salud. Si hay mala salud o se necesita dinero con urgencia es mejor acogerse al pago único.

Si no se esperan grandes problemas de salud y se lleva una vida activa lo ideal sería acogerse al incremento de pensión, a no ser que se esté en la pensión máxima o cerca.

Si no nos gustan las incertidumbres o si hay afectación por el límite de la pensión máxima entonces quizá la vía combinada que se acaba de habilitar es un buen punto medio. Pero siempre teniendo en cuenta que estos pagos puntuales están muy penalizados en el IRPF porque pueden aumentar el tipo marginal.

Ver 11 comentarios