Marc Fortuño

Desde Alemania se tiene la percepción de que el esquema de compra de bonos del Banco Central Europeo y los recortes de los tipos de interés hasta dejarlos en el 0% son subvenciones a los países del sur de la Eurozona endeudados a expensas de los ahorradores del norte.

La autoridad monetaria inició la senda de recorte de tipos de interés en 2008 para ayudar a la economía tras la crisis financiera mundial y se aceleraron estas políticas a medida que la crisis de la deuda golpeaba la Eurozona en 2011 y 2012.

La política monetaria se aceleró cuando el BCE se embarcó en un plan de compra de bonos de miles de millones de euros en marzo del 2015, lo que redujo aún más los costes de los préstamos. Estas acciones, a su vez, castigaba a los ahorradores alemanes al impulsar los tipos de interés a mínimos históricos, pero ayudaba a países como España, Italia y Portugal a manejar un fuerte aumento en sus cargas de deuda.

Recordemos que los tipos de interés están en el 0% (mínimos históricos) y también que en marzo del 2016, el BCE fijó los tipos de interés sobre depósitos en el -0,4% para ayudar a combatir la deflación en los países europeos, con la esperanza de impulsar el exceso de efectivo de los bancos en la economía -por primera vez en territorio negativo cuando fijó la tasa en -0,1% en junio de 2014-.

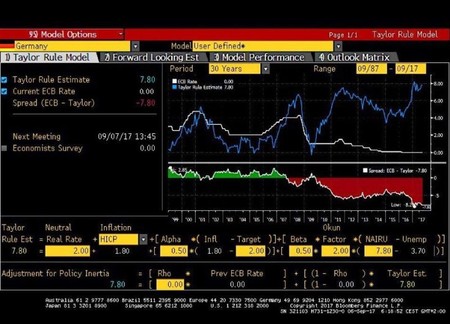

La Regla de Taylor marca para Alemania unos tipos de interés cercanos al 8%

Una de las métricas más utilizadas para medir el objetivo de tipos de interés para un país es la Regla de Taylor que fue desarrollada por el economista de Stanford John Taylor para proporcionar recomendaciones sobre cómo un banco central debería fijar los tipos de interés a corto plazo.

Se determina de acuerdo con tres factores: La inflación real es relativa al nivel objetivo que la autoridad monetaria desea alcanzar. La actividad económica está por encima o por debajo de su nivel de "pleno empleo". Y cuál sería el tipo de interés de interés a corto plazo consistente con el pleno empleo.

En el siguiente gráfico de Bloomberg que ha publicado Holger Zschaepitz se muestra la evolución de la Regla de Taylor de Alemania frente a la evolución de los tipos de interés que establece el BCE. Como podemos apreciar en la siguiente imagen, la Regla de Taylor marca unos tipos de interés en el 7,80%, mientras que el BCE los mantiene en el 0%.

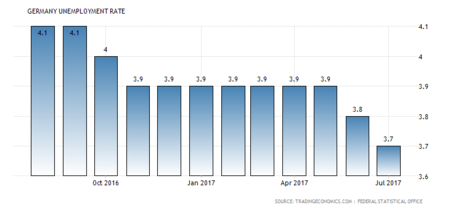

Con estos datos, la Regla de Taylor recomienda un tipo de interés relativamente alto, es decir, una política monetaria restrictiva debido tanto a los niveles de inflación y a que la tasa de desempleo alemana se encuentra en el 3,7%, o en otras palabras pleno empleo.

El ahorrador alemán, víctima de la política monetaria

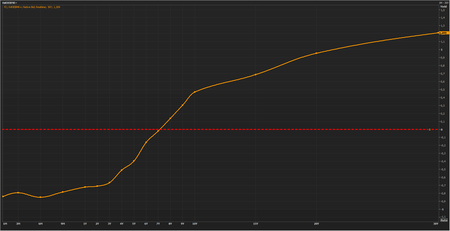

La situación actual se trata de un duro golpe para los ahorradores porque con los tipos de interés se mantienen a cero y junto al programa QE, los bonos alemanes ya tienen rentabilidades negativas hasta 8 años (gráfico sobre la curva de rendimientos del bono alemán), por lo que es difícil encontrar alternativas conservadoras para rentabilizar el ahorro.

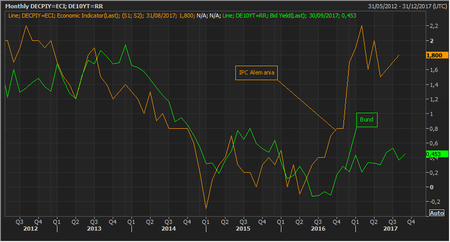

A todo ello, el aumento de la inflación alemana está erosionando aún más los ahorros. La inflación se encuentra en el 1,8% (dato del mes de agosto), un dato que contrasta con la rentabilidad del bono alemán a diez años que se encuentra en el 0,45%.

Existen otros síntomas más evidentes de que los ahorradores están pagando la política del BCE... Por ejemplo, parte de la banca alemana ya está transmitiendo a sus clientes privados los tipos de interés negativos en sus depósitos.

¿Qué significa todo ésto? El ahorrador alemán va a perder poder adquisitivo con las alternativas de ahorro más conservadoras. Si desea vencer a la inflación debe situarse en activos de mayor volatilidad como es la renta variable. Resumiendo, el BCE está empujando a los ahorradores alemanes a que tomen mayores riesgos.

Voces alemanas piden un cambio de la política del BCE

No es ninguna sorpresa que Alemania se ha opuesto abiertamente a la política monetaria del BCE desde sus inicios de la crisis de deuda, siendo más partidario de reformas estructurales. Estas críticas no han disminuido a medida que han pasado los meses.

El Bundesbank ha recalcado que con la compra de bonos de rendimiento negativo se garantizan a perder dinero mientras estén en el balance. Lo cierto es que hasta la fecha, esas pérdidas están por debajo de los ingresos provenientes de la tasa de depósito negativa, que en realidad es un cargo sobre el exceso de liquidez de los prestamistas. No obstante, a medida que los tipos de interés suban, la posición financiera podría deteriorarse.

En últimas declaraciones, Jens Weidmann, presidente del Bundesbank ha comentado que no se debería perder la oportunidad de ajustar la política monetaria, pues existe una clara mejora en el crecimiento económico de la Eurozona (último dato de crecimiento del 2,3%).

El director ejecutivo del Deutsche Bank, John Cryan, dijo que la política de tipos de interés negativos del BCE era responsable de los bajos beneficios de los bancos europeos, y que les estaba causando graves daños en su competencia con rivales estadounidenses: "Nos ayudaría mucho que Europa acabara con los tipos de interés negativos".

Markus Söder, ministro de Hacienda del estado sureño de Baviera, calificó de "desastroso" para los ahorradores alemanes, añadiendo que ya era hora de que el presidente del BCE, Mario Draghi, cambiara de rumbo. "El BCE debe empezar a aumentar los tipos de interés paso a paso lo antes posible".

Los landers alemanes, los perjudicados si se incrementan los tipos de interés

Alemania se encuentra con la situación de que la deuda pública alemana se encuentra entre las más bajas de la Eurozona (68% sobre el PIB) pero, a su vez, la deuda regional de los landers se encuentra entre las más altas. Esto pone de manifiesto una contradicción interna... El cambio de política monetaria podría traer dificultades para los landers.

Vayamos a los datos... Los dieciséis landers tienen una deuda media de alrededor del 160%. Esto se compara con el 5-100% para los estados austriacos y alrededor del 20-50% para las regiones rusas, mientras que para los cantones suizos se encontrarían en el extremo más alto con el 200%.

En el año 2009, registraron un déficit de alrededor del 9%. No obstante si nos situamos en 2016, todos los landers menos uno de ellos registraron un superávit. Esto ayudó a cumplir con una directiva nacional para equilibrar sus presupuestos cuatro años antes de la meta de 2020.

Ver 13 comentarios