Marc Fortuño

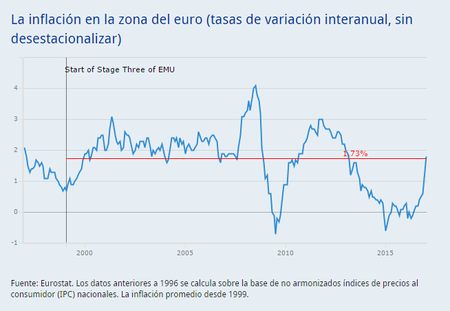

Alemania sumó el mes de diciembre una inflación anual del 1,7%, siendo su mayor nivel en los últimos tres años. Por su parte, las estimaciones preliminares muestran que se espera que los precios al consumidor aumenten un 1,9% en el año en el mes de enero de este año.

Este repunte generalizado que se ha dado en Alemania y en toda Europa, se debe principalmente al incremento de los precios energéticos y los alimentos. Esto permite que Alemania se acerque al objetivo inflación del 2% que establece el Banco Central Europeo en el medio plazo.

Que Alemania alcance el objetivo inflación, puede tener consecuencias en la alteración de la política monetaria que se ha establecido actualmente en la Eurozona.

El actual escenario alemán implica una serie de riesgos si el BCE sigue desarrollando una política monetaria 'no convencional' centrada en establecer el tipo de interés al 0% y una intervención en el mercado de deuda de 80.000 millones de euros que pasarán a ser 60.000 millones tras el mes de marzo.

Alemania asume riesgos para beneficiar las economías periféricas

Cabe destacar que Alemania a día de hoy está asumiendo riesgos en su propia economía para conceder al resto de estados de la eurozona, especialmente en los llamados PIIGS, tiempo para realizar las reformas estructurales pertinentes para apoyar el crecimiento económico, la creación de empleo, la solvencia del sistema bancario y el ajuste de las cuentas públicas.

No obstante, no parece que esa 'compra de tiempo' haya servido de mucho, pues hoy por hoy en Italia, mantiene un crecimiento raquítico, la morosidad bancaria es de 360.000 millones de euros, y la deuda pública sobre el PIB asciende hasta 132%, lo que no sólo implica un gran riesgo para el país transalpino, sino para toda la moneda única.

Alemania no necesita que los tipos de interés se encuentren en el 0% ni mucho menos que el BCE materialice, compras de instrumentos de deuda, pues bajo esta política monetaria se corre el riesgo de que sobrecalentar la economía alemana y desarrollar una burbuja inmobiliaria, algo que ya se vivió en España debido al incentivo perverso que ofrecen los contextos de tipos de interés reales negativos en apalancamiento.

El diferencial entre tipos de interés e inflación alemana es del -1,90%, un dato que no tiene precedentes en la historia del euro para Alemania. Que los tipos de interés reales sean negativos, implican que la depreciación del dinero en largo del tiempo es superior al tipo de interés nominal establecido para el acceso de la financiación.

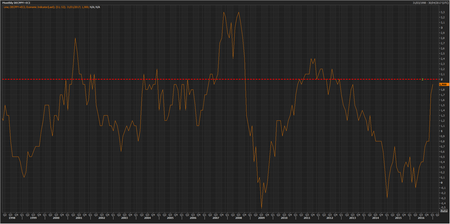

Por ello, entre los grandes grupos perjudicados son los ahorradores alemanes. Con la actual inflación, el ahorro está perdiendo capacidad adquisitiva y los depósitos bancarios no dan nada. Por otra parte, tal y como se puede apreciar en la curva de rendimientos, los bonos alemanes hasta siete años cotizan con una rentabilidad negativa e incluso, el bono a diez años cotiza a una TIR del +0,468%, por lo que no existen alternativas conservadores para invertir.

La confrontación BCE - Alemania está servida

La Eurozona ha alcanzado su meta de inflación por primera vez los últimos cuatro años pero todo parece indicar que los tipos de interés no variaran durante este año y que el QE se extenderá hasta finales de 2017. Por ello, el presidente del BCE, deberá enfrentarse a la posición contraria del Bundesbank (que siempre ha mostrado contrario a la política no convecional) y demás voces alemanas contrarias a la actuación de la autoridad monetaria.

En general, la inflación para los diecinueve países que conforman el euro se situó en enero en el 1,8% (datos preliminares), lo que sin duda entra dentro del objetivo del BCE que se centra en la estabilidad de los precios 'tasa de inflación inferior, aunque próximo, al 2% a medio plazo'.

Asimismo, la inflación subyacente, que excluye los volátiles precios de la energía y los alimentos, se mantuvo sin cambios desde diciembre en el 0,9%, por la de cualquier cambio en la política monetaria es más bien poco probable.

No obstante, nos encontramos con las elecciones alemanas a la vuelta de la esquina para el mes de septiembre y uno de los discursos más intensos que sonará por parte del euroescepticismo, es que los ahorradores están siendo los principales perdedores por la política de tipos de intereses negativo del BCE que persigue estimular el gasto en otras partes de la Eurozona.

Esto nos lleva a un riesgo político en la locomotora del euro, en la que la extrema derecha, representada por el partido Alternativa por Alemania (AfD), tenga grandes opciones de entrar en el Bundestag (Cámara Baja del Parlamento). Un discurso que puede calar en la sociedad alemana pues existe en la memoria colectiva alemana los peligros de la inflación y en especial la hiperinflación que se dio en la República de Weimar.

Otros halcones de la inflación, incluyen al ministro de Finanzas de Baviera Markus Söder, que siente una verdadera frustración debido a que la política monetaria de la zona euro no se adapta a las necesidades de la economía alemana, que está creciendo de manera más sólida que el resto de los países vecinos que todavía necesitan la asistencia del BCE.

El euroescepticismo populista está escalando en Europa y este año tiene la oportunidad de alcanzar el poder con las elecciones en Alemania pero también en Francia con Marine Le Pen y los Países Bajos. Por ello, el BCE se verá sometido a una presión creciente para explicar por qué no está dando un giro en su política monetaria.

Deshacer la política monetaria 'no convencional'

Que la autoridad monetaria europea pusiera fin a la política monetaria 'no convencional' y se decidiera a subir los tipos de interés, entrañaría serias dificultades a los países que manifiestan un alto endeudamiento público en relación a su Producto Interior Bruto.

Cabe decir que en la actualidad los riesgos de los países de la Eurozona están manipulados, debido a que no se reflejan en mercado de bonos. Todo ello empezó con la intervención del BCE, tras el discurso 'whatever it takes' que pronunció en junio del 2012, Mario Draghi, presidente del BCE y se *desarrolló con el programa de compras de 2,3 billones de euros.

Italia es el gran riesgo en la actualidad, y en el supuesto de que la autoridad monetaria dejara de intervenir su deuda, ésta reflejaría con un aumento de intereses la realidad de una economía tan debilitada como la italiana, lo que terminaría mostrando serias dificultades para refinanciar los vencimientos de deuda, un riesgo notable, si tenemos en cuenta que tal es la tercera economía de la Eurozona.

Nos podemos encontrar ante un dilema, mantener la burbuja de bonos para conceder aún más tiempo para Italia dedicado a que se implementen medidas para reestructurar su economía y que por su parte Alemania asuma mayores riesgos económicos y políticos, o bien poner punto final a la manipulación que está ejerciendo el BCE en el mercado de bonos e iniciar la subida de tipos de interés.

Ver 3 comentarios