Raúl Jaime Maestre

José Viñals, el director del Departamento de Asuntos Monetarios y Mercados del Fondo Monetario Internacional, ha pedido a seguir con los procesos de concentración bancaria en Europa para hacer frente a la baja rentabilidad de las entidades bancarias.

El 30 por ciento de los activos bancarios de la euro zona, que son alrededor de 10 billones de euros, pertenecen a las entidades bancarias que no generan suficiente rentabilidad. Existen demasiadas entidades bancarias y actualmente son demasiado débiles.

El 60 por ciento de las entidades bancarias de las economías avanzadas tienen buena salud, mientras que el 40 por ciento tienen problemas con su rentabilidad. De este último grupo que el 25 por ciento no tendrá problemas para salir adelante y el 15 por ciento restante presenta una situación complicada y su viabilidad está en riesgo.

En la zona euro el 30 por ciento de los activos están en entidades bancarias con dificultades. El débil crecimiento, los tipos de interés negativos y la baja inflación presionan los margenes de las entidades bancarias. La solución podría ser seguir con los procesos de simplificación y concentración, entre las entidades bancarias de varios países.

Fusiones ahorrarían a las entidades bancarias costes

Las entidades bancarias en España podrían aprovechar las fusiones para lograr ahorros en costes hasta alcanzar el 27 por ciento por el incremento del volumen de activos. Las entidades bancarias resultantes de las fusiones con más de 200.000 millones de euros en activos reducirían costes entre un 8 por ciento y un 27 por ciento.

Para entidades resultantes de las fusiones que alcanzaran un volumen entre 50.000 y 100.000 millones de euros en activos, el ahorro de costes estarían entre el 4 por ciento y el 20 por ciento. Esto se daría por la caída del negocio bancario y la presión de los bajos tipos de interés, desembocando en entidades formadas con balances entre 50.000 y 100.000 millones euros en activos.

Las economías de gama surgen de las sinergías en la combinación de productos tradicionales con otros nuevos, por lo que seguramente puede permitir la incorporación de alternativas fintech dentro del mix de entidades bancarias.

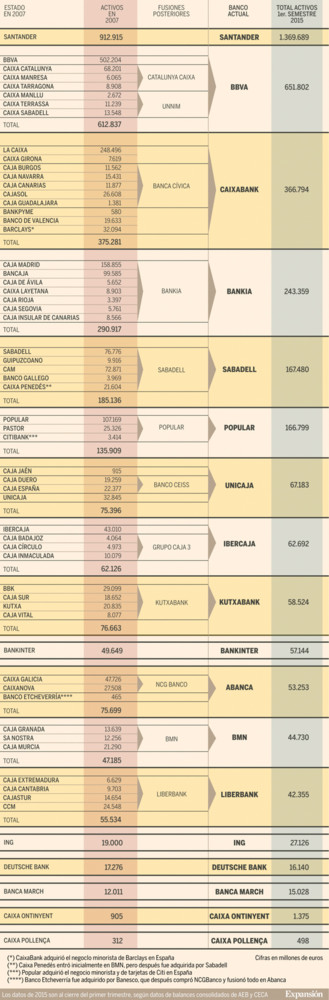

La concentración de las entidades bancarias es mayor en España que en la Unión Europea

En el año 2008 se produjo una primera concentración del mercado en pocas entidades bancarias estando por debajo de la media de la zona euro. A finales del 2014, los índices de concentración superan los valores promedio de las entidades bancarias europeas, lo que puede tener implicaciones en función de las intensidad de la competencia.

La intensa reestructuración del sector bancario en España se ha traducido en una reducción en el número de competidores y en un aumento en el grado de concentración del mercado. Desde el inicio de la crisis en 2008 a finales del 2015, el número de entidades de depósitos se ha reducido un 24 por ciento. Según datos del cuadro realizado por 'Expansión' de AEB y CECA sobre la concentración de las entidades bancarias:

El aumento de la *concentración sobrepasa los niveles que en otros países se consideran preocupantes, alcanzando niveles elevados que podrían afectar a la intensidad de la competencia y que conviene vigilar. El número de entidades bancarias en España se ha reducido un 40 por ciento, mientras que en la euro zona ha sido del 17 por ciento.

España convierte en el segundo país de la euro zona con mayor disminución, solo por detrás de Chipre y casi similar nivel que Grecia. En las grandes economías también ha disminuido el número de entidades bancarias, pero con concentración diferentes ya que en Francia ha sido 36 por ciento, en Italia ha sido un 20 por ciento y en Alemania un 11 por ciento.

La concentración reduce la competencia

En la zona euro hay cinco entidades bancarias que controlan el 50 por ciento de la cuota de mercado. Este un alto nivel de concentración. En Grecia el porcentaje aumenta el 90 por ciento siendo alto con una alta concentración y menos competencia.

El elevado tamaño que las entidades bancarias alcanzan en Europa unido al creciente grado de concentración del sector bancario es muy perjudicial, en la medida que genera un mayor nivel de riesgo sistemático y un menor ritmo de crecimiento económico.

La ineficiencia de asignación de crédito por parte de dichas entidades durante los años de bonanzas y su fuerte e inmediata reducción al inicio de la crisis, reduciendo los subsidios de los que disfrutan las grandes entidades bancarias, exigiendo mayores niveles de capital y obligando a separar sus actividades, son algunas de las medidas que sería necesarias realizar para mejora la financiación a la economía real.

La presión en el proceso de consolidación es mucho mayor sobre las entidades bancarias alemanas o italianas que para las entidades bancarias españolas, donde quedaría pendiente sería la reducción de su carga de activos improductivos.

¿Hasta dónde va a llegar el ajuste de las entidades bancarias? ¿Existe una excesiva concentración?

Desde el año 2008, tras el inicio de las crisis, el censo de las principales entidades financieras que operan en España se ha reducido de 62 a 19. Además, el sector financiero ha cerrado 14.811 sucursales, el 32 por ciento, y 70.010 empleados, un 25 por ciento.

Los países que más han reducido la capacidad instalada de sus entidades bancarias son las que más han sufrido la crisis. Las entidades bancarias en España son las que más ajusten han realizado. La mitad de los cierres de las sucursales realizadas en Europa han sido en la red de entidades en España, y un tercio de los empleados despedidos.

El mercado y las autoridades, incluido el Banco Central Europea, consideran que aún hay países como Italia, Francia y Alemania que deben realizar un proceso de concentración, mediante fusiones y reestructuraciones.

Por tanto, ¿por qué sigue concentrándose y despidiendo gente?

Todavía no se puede decir que se ha terminado este proceso de concentración y despido de sus trabajadores. Superada la crisis, recapitalizadas y saneadas, las entidades bancarias se enfrentan a un entorno, primero, por la debilidad de los ingresos, debido a los bajos tipos de interés y una menor demanda.

Por otra parte, la revolución digital ha cambiado los hábitos de los clientes. Por tanto, las entidades bancarias, preparan una reducción mayor de la red para recortar coste y ganar eficiencia, por una parte, y adaptarse a un nuevo entorno digital por otro.

Los próximos ajustes y las futuras fusiones entre bancos en el sector financiero en España lo realizan para afrontar la reducción del negocio y poder hacer más rentable implicando el cierre de más de 3.000 oficinas hasta el año 2019 y con una reducción de plantilla de alrededor de 15.000 empleados.

En El Blog Salmón | Emociones en la banca: NovaCaixaGalicia, Bankia y Banesto en riesgo de fuga masiva de clientes

Imagen | Infobanco | Noticias bancarias | BBC | Cinco Días

Ver 13 comentarios