Marc Fortuño

A finales de 2018, el Gobierno del PSOE estudiaba la limitación de la exención a los dividendos de las empresas por sus filiales en el extranjero. En otras palabras, debido a que las filiales pagaban su impuesto de sociedades en ese país pero no "repagaban" al llegar aquí -gracias a los llamados tratados de doble imposición-, se puso en el punto de mira incrementar el saqueo a la empresa española internacionalizada.

Esta medida tenía la única finalidad de recaudar... En concreto, las primeras estimaciones que se hacían es que con una exención del 95%, ese 5% tributaría al 25%, y las arcas públicas se llevarían alrededor de 1.000 millones de euros.

Vistas estas intenciones, y dado que las empresas siempre tratan de anticiparse a los movimientos de los gobiernos para así hacer que la factura fiscal que se repercute en sus cuentas sea la menor posible, la conclusión fue inmediata: ¡Hay que repatriar!

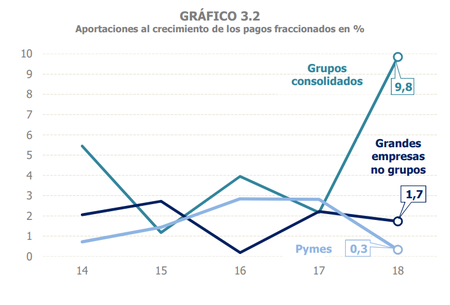

Por ello, nos encontramos que en el año 2018 se incrementaron sustancialmente el número de pagos fraccionarios. Por ejemplo, el crecimiento de los pagos fraccionados devengados de los grupos consolidados se dispararon hasta el 9,8%, muy superior a los datos de los ejercicios predecesores.

Por qué las empresas tienen intereses en repatriar dividendos

Las grandes empresas están orientadas en los mercados globales, lo que se traduce en obtener beneficios en el extranjero a través de sus filiales. Y, en consecuencia, muchas empresas optan por repatriar esos beneficios para quedar sometidos al riesgo divisa del país de la filial.

Por ejemplo, dentro de la unidad de negocio de Telefónica se integra la división "Telefónica Brasil" que cobrará a sus consumidores en la moneda local del país, el real brasileño. Estos beneficios están condicionados a un evidente riesgo de tipo de cambio por la evolución del euro frente a su par, lo que significa que podría perder o ganar valor en función de las fluctuaciones que se produzcan en el mercado Forex.

Pero esta vez, no es el riesgo sobre la evolución del tipo de cambio lo que ha hecho mover los dineros hacia España, sino más bien el miedo a las políticas socialistas que buscan incrementar el nivel de fiscalización de la gran empresa.

Pero que anticipen ahora las repatriaciones de capitales significa que, si se cumplen los objetivos marcados, en el momento de que entren en vigor estas medidas, las repatriaciones experimentarán un fuerte retroceso, lo que se traduce en reducir los incentivos a largo plazo para repatriar los beneficios de las filiales extranjeras.

La falacia extendida: "Las grandes empresas no pagan impuestos"

Limitar las exenciones busca dar respuesta al famoso dato que las grandes empresas pagan un 5% en concepto de impuesto de sociedades, aunque en 2016 se acercó al 8%. Un dato que se ha utilizado de manera torticera por los partidos políticos, con el objetivo final de acusar a las grandes empresas de no pagar todo lo que deberían.

Y es que las empresas que integran en su estructura negocios en otros países pagan los impuestos de sociedades en aquellos países. En el momento de repatriar el dinero, fruto de los tratados de doble imposición, esa cantidad queda exenta y por lo tanto rebaja la base imponible finalmente.

Por ello, la gran trampa es comparar el tipo efectivo del impuesto de sociedades que se paga en España frente al resultado contable global de las empresas. En este supuesto, el tipo efectivo sobre resultado contable es bajo, lo que no significa que la empresa no pague impuestos, sino que está ampliamente internacionalizada.

De ahí que las grandes empresas internacionalizadas paguen, en concepto de tipo de efectivo sobre resultado contable, menos que las empresas medianas o las pequeñas. Por ejemplo, en el año 2016, las grandes empresas tributaron al 7,88% frente a las medianas empresas lo hicieron al 13,65% y las pequeñas al 18,78%.

Lo verdaderamente importante es la relación entre el Impuesto de Sociedades y la base imponible de las grandes empresas... Y, en ese caso, la Agencia Tributaria muestra que las grandes empresas pagan un tipo efectivo sobre base imponible del 19,71%.

Tras las elecciones, puerta abierta para Sánchez para atentar contra la gran empresa

Si atendemos a la Actualización del Plan de Estabilidad 2019 -2022 presentado por el Ministerio de Economía, se incorpora a partir de 2020 las medidas tributarias que se incluyeron en los PGE 2019 así como las medidas de lucha contra el fraude y la creación de dos nuevas figuras tributarias.

Entre esas medidas hay que destacar el Impuesto de Sociedades con dos medidas muy específicas para subir la presión fiscal de la gran empresa:

"Se limitarán las exenciones para evitar la doble imposición, que resultan de aplicación a los dividendos y plusvalías generados en el exterior como consecuencia de su participación en sociedades filiales, pasando del 100 por cien actual al 95 por ciento, de acuerdo con el marco establecido para la fiscalidad de estas operaciones en la normativa de la UE".

"Se exigirá una tributación mínima (cuota líquida mínima) de un 15 por ciento sobre la base imponible positiva del Impuesto de Sociedades. En caso de entidades que tributan al tipo incrementado del 30 por ciento, esta tributación mínima será del 18 por ciento. Esta medida afectará solamente a los grupos que tributan en régimen de consolidación fiscal y a las empresas no integradas en grupos cuyo importe neto de la cifra de negocios sea igual o superior a 20 millones de euros, por lo que no afectará a PYMES".

Las perspectivas recaudatorias de ambas medidas supondrían ingresar 1.776 millones de euros, considerándose como la medida de mayor impacto dentro de las subidas impositivas que plantea el próximo Gobierno del PSOE.

Ver 19 comentarios