Marc Fortuño

Ayer conocimos como el Banco Central Europeo (BCE) comunicó que este sería su último mes en el qué ejecutaría su plan de compras de títulos de deuda pública, un hecho que ha permitido que el Tesoro español se endeude menos de lo previsto durante el ejercicio.

Sobre esta cuestión hay que hacer una mención especial y es que gracias al actual contexto, el Tesoro español ha podido también reducir el coste medio y prolongar la vida media del total en circulación.

Condiciones de financiación utópicas

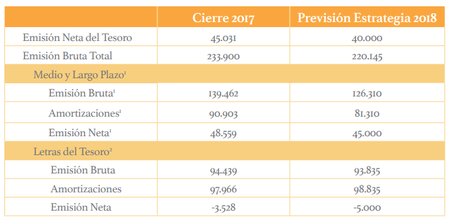

Si para este año la previsión era la emisión neta de 40.000 millones de euros, finalmente quedará en 35.000 millones. Inicialmente se proyectaba que la diferencia entre emisión bruta total frente a las amortizaciones durante el periodo alcanzaría los 40.000 millones pero las buenas condiciones de financiación, así como la positiva evolución de los ingresos han permitido este recorte en el programa de emisión.

Asimismo, disminuye la cifra de emisión bruta prevista inicialmente hasta situarse en 213.700 millones que es la cifra más baja desde el año 2012. Inicialmente se esperaba una emisión bruta de 220.145 millones de euros -126.310 millones en emisiones de medio y largo plazo y 93.835 millones en Letras del Tesoro-, un recorte de 6.500 millones de euros.

El coste medio de la deuda en circulación se sitúa hoy en mínimos, lo que el Tesoro español debe estar especialmente agradecido Banco Central Europeo (BCE) por hundir los intereses de los títulos de deuda. El coste medio de la deuda en circulación se encuentra hoy en el 2,39% y el coste de las nuevas emisiones se mantiene en el 0,67%. Recordemos que con la crisis de deuda, el Tesoro vio el 2011 como toda la deuda en circulación se encontraba con un coste medio del 4,07% (año 2011).

Este escenario de política monetaria no convencional ha sido muy bien aprovechada por el Tesoro y no solo porque ha conseguido financiarse a intereses ridículos, sino que le ha permitido alargar la vida media de la deuda en circulación hasta los 7,52 años.

El BCE pone punto y final a la expansión de su balance

No obstante, el sueño dorado de la intervención del BCE ha llegado a su fin. Ayer, el presidente de la Autoridad monetaria, Mario Draghi, comunicó que tal y como estaba previsto el mes de diciembre sería el último de la política monetaria no convencional. Una política monetaria que ha expandido el balance del BCE hasta los 4,66 billones de euros.

No obstante, que el programa de compras finalice no significa que el BCE no seguirá comprando deuda. De hecho, seguirá invirtiendo íntegramente el principal de los valores adquiridos que vayan venciendo durante un periodo prolongado después de la fecha en la que se inicie la subida de tipos de interés.

Está reinversión a medida que vayan venciendo los títulos de deuda tiene el objetivo de mantener las condiciones de liquidez favorables y un amplio grado de “acomodación monetaria”. En otras palabras, si bien la autoridad monetaria dejará de ampliar balance seguirá adquiriendo títulos de deuda, por lo que habrá manipulación (menos pero la habrá).

La autoridad monetaria se niega a prolongar más la ampliación de su balance a pesar de que identifica que en los últimos datos económicos y los resultados de las encuestas más recientes se aprecia una evolución más débil de lo previsto, como consecuencia de una menor contribución de la demanda externa. Específicamente se mencionan los riesgos que se están orientando a factores geopolíticos, la amenaza del proteccionismo, las vulnerabilidades en los mercados emergentes y la volatilidad de los mercados financieros.

Además, el BCE da un toque de atención a los gobiernos de la Eurozona y señala que se deben acelerar sustancialmente las reformas estructurales para incrementar la capacidad de resistencia, reducir el desempleo estructural e impulsar la productividad para mejorar el crecimiento de la Eurozona. En política fiscal se reitera la necesidad de reconstruir los colchones fiscales especialmente en los países cuyo nivel de deuda pública es elevado.

El gran riesgo de España sigue siendo su déficit y su deuda pública

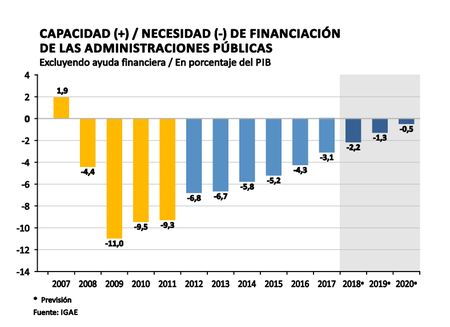

Pasan los años y nos damos cuenta que el verdadero problema no ha sido solucionado, en una etapa de crecimiento económico como la que actualmente está desarrollando España el Gobierno español sigue sosteniendo las finanzas públicas a través del déficit.

Tanto el Gobierno anterior como el actual que está gobernando con los presupuestos del gobierno anterior y previsiblemente no conseguir a aprobar los suyos, han mantenido una actitud absolutamente irresponsable en cuanto se refiere a la estabilidad de las cuentas públicas. Esta actitud vincula un elevado riesgo en un supuesto de falta de liquidez o pánico inversor qué impida emitir deuda con razonables para refinanciar los vencimientos de deuda.

Desde el año 2014, la ratio deuda pública sobre PIB no ha descendido fuertemente, a pesar del crecimiento intenso por encima del 3%. Si en el año 2014 la deuda pública sobre PIB firmó un máximo en el 100,4% sobre PIB, a cierre de 2017 se quedaba en un 98,3% tan solo una reducción de 2 puntos porcentuales en 3 años. Y es que para el Gobierno español ha premiado una política contraria al equilibrio presupuestario, lo que le ha llevado a ser el país con el mayor déficit público de toda la Unión Europea.

Deberíamos copiar el ejemplo alemán que en esta etapa de crecimiento se ha dedicado a mantener unas cuentas públicas plenamente estabilizadas lo que le permite reducir su riesgo país. La etapa del déficit público continuado quedó revertida en el año 2012 y en los últimos 4 años las cuentas públicas alemanas han mostrado superávit presupuestario. en el año 2017 el superávit alcanzó el 1,3%.

Gracias al control de las cuentas públicas, el gobierno alemán ha conseguido reducir de los últimos años la relación deuda pública sobre PIB. Desde 2010, la relación entre ambas variables quedaba en el 81%, a cierre de 2017 la deuda pública sobre PIB y era del 64,1%.

Ver 4 comentarios