Marc Fortuño

Las circunstancias de la renta variable son altamente atípicas. Vemos un mercado que motivado por el peso tecnológico (sector growth) ha llegado a niveles estratosféricos y que las valoraciones existentes son comparables a las mayores burbujas que han sufrido las bolsas de valores.

La anomalía va a más cuando el fuego de bajar los tipos de interés para combatir mercados bajistas ha quedado totalmente neutralizado y la liquidez que generan los Bancos centrales no han generado inflación económica a través del crédito (por ahora), pero sí inflación financiera ya sea tanto en la renta variable como en la renta fija con rentabilidades nominales y reales negativas para que los Estados puedan blanquear su riesgo país y refinanciar la deuda.

A través del análisis técnico y fundamental, veremos que el potencial de subida ha quedado ahogado. Eso no significa que mañana se vaya a producir un colapso de los mercados, sino que estamos en una clara desventaja si nos posicionamos como alcistas. Las probabilidades hoy juegan en nuestra contra.

A nivel técnico: diferentes índices la misma interpretación

El análisis técnico nos puede ofrecer una interesante visión a largo plazo, si somos capaces de identificar las grandes tendencias del mercado. En este caso observaremos tres gráficos bursátiles: S&P 500, Eurostoxx 50 y el Ibex 35. Una representación de la bolsa estadounidense, la europea y la española respectivamente.

Debido a que se trata de un análisis a muy largo plazo se establece una corrección en el eje de ordenadas pasándolo de una posición aritmética a una posición logarítmica, mostrando la misma distancia del valor 1 al 10, del 10 al 100, del 100 al 1.000 y del 1.000 al 10.000. Debido a la naturaleza del interés compuesto a largo plazo, aparecen grandes valores que deben corregirse para que puedan relacionarse con todos los valores de la serie.

Vayamos a los gráficos en cuestión. El S&P500 se encuentra hoy cotizando en los 4.486 puntos. A nivel representativo de la tendencia alcista que une los mínimos de 2009 y 2020, encontramos las cotizaciones en la parte alta del canal alcista en sus máximos históricos. Además, osciladores técnicos como el Estocástico mensual de una lectura comprendida de 0 a 100 ofrece unos niveles de 99, una sobrecompra muy acusada (por encima de nivel 80 se considera sobrecompra).

El Eurostoxx 50 desde la crisis de 2007 ha dibujado un amplio movimiento lateral (el Eurostoxx 50 TR que tiene en cuenta los dividendos ha reflejado una tendencia alcista desde 2009) y, de nuevo, vemos a las cotizaciones en esa parte alta del movimiento lateral. A pesar de la reciente subida el oscilador técnico Estocástico en base mensual ya se ha cortado a la baja dentro de los niveles de sobrecompra, lo que evidenciaría un retroceso de los niveles asumidos.

Por su parte y en una mirada local, el Ibex 35 muestra una tendencia claramente bajista desde los máximos de 2007 que transcurren por los niveles de 2013, 2017 y 2020 (el Ibex TR que tiene en cuenta los dividendos ha reflejado una tendencia alcista desde 2009). Recientemente, las cotizaciones se han enfrentado a la recta directriz bajista, siendo incapaz de superarla y girándose inmediatamente a la baja, mostrando una especial debilidad frente a los índices anteriores. Esa caída se está reflejando en el Estocástico cortado a la baja dentro de los niveles de sobrecompra.

Fundamentales que han perdido todo el sentido

Por técnico vemos que nos encontramos en zona de máximos. Aun así, podríamos una bolsa con cotizaciones altas no es nada negativo siempre que los fundamentales acompañen. Y es aquí donde se presume el mayor problema.

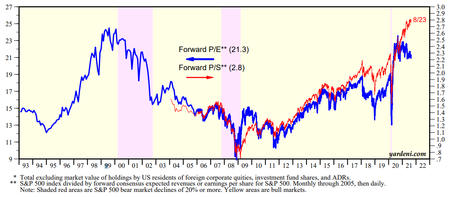

Si analizamos las valoraciones del S&P 500, hoy vemos que la relación precio-ventas esperadas es de 2,8 veces, casi el doble del máximo alcanzado en la burbuja subprime, y relación precio-beneficios esperados es de 21,3 veces (durante el ejercicio se alcanzó 23 veces), niveles equivalentes a los máximos de la burbuja punto.com.

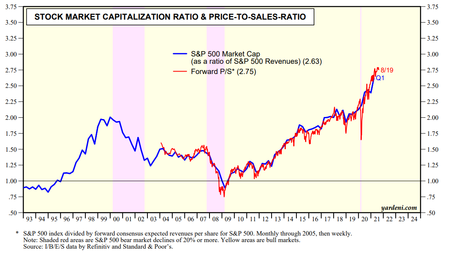

Siguiendo con la comparativa de la burbuja tecnológica que culminó en el año 2000, en ese momento vimos que la relación entre la capitalización del mercado y los ingresos generados llevó a 2 veces, hoy es de 2,63 veces.

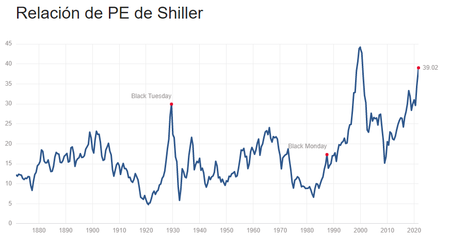

Viendo otras métricas a largo plazo, tenemos el CAPE o PER de Shiller que compara los precios presentes con el promedio de beneficios los últimos diez años ajustado por inflación. En este caso la lectura de hoy es 39,02 veces, lo que significa que para recuperar nuestra inversión necesitamos 39 años con el promedio de beneficios de los últimos diez años. Para hacer una comparativa histórica en la burbuja de los años veinte se alcanzó una relación de 30 veces, en la subprime de 27 veces y el máximo en la punto.com llegó a 44 veces.

Lo más interesante de este indicador frente los anteriores que integra la inflación, lo que conjuga perfectamente la influencia nominal y también la influencia real sobre las valoraciones que ocasiona el avance de los precios. Así lo vimos en las dos primeras décadas del siglo XX y la década de los años sesenta y setenta: amplios movimientos laterales con fuertes caídas, pero el desgaste de las valoraciones vino de la mano de la inflación.

Debido a que la media de este indicador se encuentra en 16 veces. Si el indicador regresara a su media histórica, de más de un siglo y medio, deberíamos esperar, entre confluencia de caídas nominales y avance de los precios, una pérdida de valor próxima al 60%. Simplemente regresando a la media y no por debajo de ella. En el caso de los máximos de la burbuja punto.com frente a los mínimos de la subprime el indicador corrigió principalmente por las caídas nominales de un 56%.

Esto no sucede de la noche a la mañana porque la sinergia combinada de ambos factores tiende a prolongarse en el tiempo hasta trascender la década. Existe una excepción, en el crack del 29 con una caída nominal de 83 puntos porcentuales del mercado en 34 meses consiguió ese ajuste de manera veloz.

Existe un último supuesto que nunca se ha dado históricamente. Se trata de subidas de beneficios como jamás antes se hayan visto, con la condición necesaria de que las cotizaciones se detengan en los niveles presentes o similares. De ese modo las valoraciones bajarían, reforzando el atractivo de las bolsas

Ver 5 comentarios