Marc Fortuño

Como hemos visto recientemente, nos encontramos ante un mercado altamente sobrevalorado. En esta situación, existen determinadas carteras de inversión que han mostrado una solvencia para afrontar periodos de altísima volatilidad como es el caso de la cartera permanente muy focalizada en la figura del inversor conservador.

La cartera permanente ofrece una protección a los inversores en los periodos de altísima volatilidad, propios de los mercados bajistas. Su secreto se basa en una distribución de activos que no ofrezcan correlación entre sí mismos, pero que a su vez sean altamente volátiles.

Y aquí viene la primera paradoja de todas punto en principio, una cartera destinada a inversores conservadores debería contener activos con una volatilidad baja, pero en este caso el secreto de esta cartera es que las altas volatilidades de activos descorrelacionados entre sí, permite que el inversor pueda navegar en circunstancias de mercado negativas.

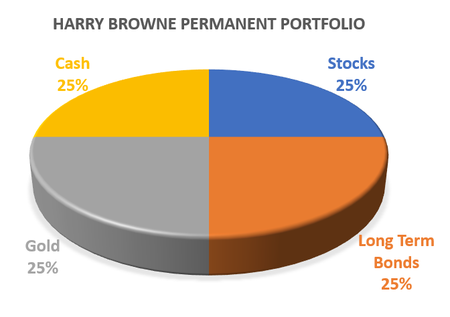

La distribución de esta cartera consiste en un 25% de efectivo, 25% de bonos, 25% de oro y 25% de renta variable.

Debido a que se trata de una cartera que ofrece neutralizar altísimas volatilidades, en el caso de la renta variable las propuestas vienen inclinadas hacia la inversión en renta variable de activos de crecimiento o de empresas medianas y pequeñas que tienen una mayor volatilidad frente al mercado.

Asimismo, en el caso de los bonos, su inversión viene focalizada en bonos de triple A, con altísima duración, que significa que tienen una alta sensibilidad frente a la evolución de los tipos de interés y, por lo tanto, un altísimo riesgo.

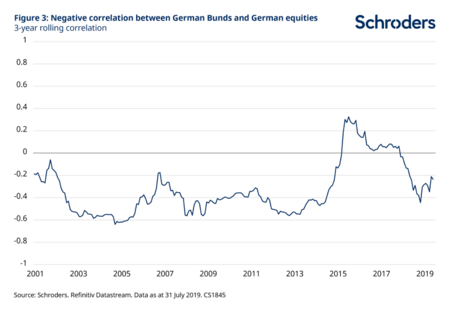

Este punto es clave porque generalmente, en los mercados bajistas, la política monetaria del Banco Central consiste en una bajada de tipos de interés continuada, beneficiando así los precios de los bonos de alta duración. De tal manera que el mercado bajista tiene un impacto en la parte de renta variable de la cartera, pero la política monetaria de bajada de tipos compensa en gran medida este escenario. Seguidamente mostramos la correlación negativa entre bonos y acciones (ejemplo alemán).

El sentido que tiene el oro en esta cartera es ofrecer una diversificación frente a las decisiones de política monetaria que pudiesen conllevar una altísima inflación.

En último lugar, el efectivo es uno de los activos mejor valorados cuando existe unos problemas de liquidez en medio de la crisis o una gran incertidumbre por ello tiene todo el sentido la parte de liquidez, aunque hay autores como Browne cuya propuesta va en la dirección de aportar una alternativa a la liquidez mediante bonos corporativos de empresas de alta calidad pero con una duración inferior a 2 años. Otros autores proponen depósitos a menos de un año o fondos monetarios de deuda, pero hoy en día no es muy aconsejable dadas las rentabilidades negativas.

Los magníficos resultados en mercados bajistas

Los resultados de la cartera permanente han sido excelentes en periodos en los que el mercado ha caído fuertemente.

Por ejemplo, en la burbuja.com que se reflejaron las mayores valoraciones que jamás se hayan visto en la Bolsa fruto de las empresas tecnológicas, el mercado europeo cayó un 50,49% desde septiembre del año 2000, mientras que la cartera permanente aportó una rentabilidad negativa del 4,99%. Las perdidas latentes de la renta variable se extendieron en un plazo de 5 años y 7 meses mientras que las perdidas latentes de la cartera permanente se prolongaron durante un año y 7 meses.

Con la burbuja subprime, vimos que a partir de junio del año 2007 en la bolsa europea cayó un 49,79%, mientras que la cartera permanente aporto buenos resultados y solo a partir de marzo de 2008 empezó a aportar rentabilidades negativas hasta un máximo de unas pérdidas latentes de un 8,65%. En el caso de las pérdidas de la bolsa europea se extendieron hasta 6 años y 5 meses, mientras que los inversores de la cartera permanente consiguieron recuperar los niveles previos en un año y 3 meses.

Con el flash crash de octubre de 1987 vimos que el mercado se desplomó hasta un 30,75% y, en comparación, con la cartera permanente las pérdidas se iniciaron a partir de agosto de 1987 con una caída del 10,59%, las mayores perdidas acumuladas que ha sufrido la cartera permanente en el periodo analizado desde 1986 hasta 2020. En este caso, la bolsa consiguió recuperarse relativamente rápido por lo que los inversores aguantaron las pérdidas un año y 7 meses, mientras que los inversores de la cartera permanente soportaron perdidas durante un año y 9 meses.

El contexto actual es más complejo

La cartera permanente ha funcionado extraordinariamente bien en periodos bajistas, cayendo notablemente menos que las cotizaciones de la renta variable. Los bonos de alta duración permitían contrarrestar el impacto negativo de la renta variable cuando las autoridades monetarias iniciaban un proceso de bajadas de tipos de interés.

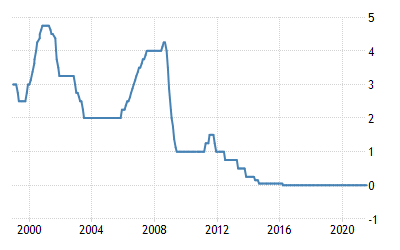

El problema existente es que en el actual escenario de tipos de interés en el 0%, la potencia de fuego por parte de las autoridades monetarias ha quedado notablemente neutralizada, recordemos que las bajadas de tipo de interés son los catalizadores para qué se produzcan subidas de precio en los bonos de alta duración y ofrezcan buenas rentabilidades.

Cabe preguntarse en este caso qué escenario se abriría. Hoy el Banco Central Europeo y la Reserva Federal establecen los tipos de interés en el 0%, el Banco de Inglaterra en el 0,10% al igual que el Banco de la Reserva Australiana y el Banco de Japón está coqueteando con los tipos de interés negativos en el -0,10%.

Existen dudas razonables sobre si en un escenario de mercado bajista, las autoridades monetarias seguirían bajando los tipos de interés, explorando ampliamente el terreno negativo, o si incrementarían los programas de compras en el mercado secundario de deuda que pudieran suponer un elemento de freno o de catalización de los precios de los bonos. En ambos casos la cartera permanente ofrecería buenos resultados.

De lo contrario, en un supuesto de mercado bajista con bancos centrales plenamente desarmados que no tengan la confianza de los inversores sobre la creación de base, los bonos de alta duración no ofrecerían resultados comparables con su histórico.

Ver 1 comentarios