Marc Fortuño

La historia en política monetaria tiende a repetirse en numerosas ocasiones. Los bajos tipos de interés fruto de una política monetaria laxa, hacen que los activos más seguros remuneren entre muy poco y nada, lo que lleva a los inversores a la búsqueda del riesgo para obtener una mínima rentabilidad que se sitúe, como mínimo, por encima de la inflación.

En la actualidad, el Banco Central Europeo (BCE) mantiene los tipos de interés al 0%, penaliza, aún más, el dinero depositado en la autoridad monetaria e interviene la parte larga de la curva de rendimientos de los bonos para que los estados puedan emitir deuda a largo plazo y refinanciar sus vencimientos en condiciones especialmente ventajosas.

Se incrementa la demanda de bonos high yield

Muchos inversores están demandando bonos de alta rentabilidad, los llamados bonos especulativos o high yield, una manera de combatir las bajas rentabilidades que encontramos hoy en día en el mercado. No obstante, ese tipo de instrumentos de deuda están asociados a un mayor riesgo, es decir, a emisores que cuentan unos fundamentos más débiles.

Un dato que resulta interesante es que, dada la demanda de este tipo de bonos. Las empresas están emitiendo deuda de estas características para satisfacer esa necesidad de una mayor rentabilidad. La emisión se ha disparado a máximos de 19 meses.

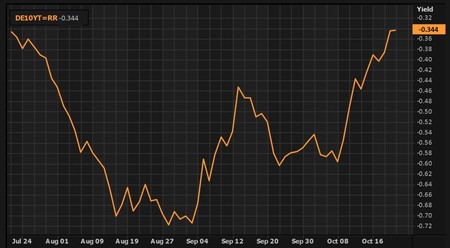

Esta situación la estamos viendo en paralelo a un bono alemán a 10 años, conocido como el activo refugio de referencia en la Eurozona, que está experimentando subidas en su rentabilidad fruto de las ventas que se están produciendo.

Es decir, se está vendiendo el activo de bajo riesgo -sigue ofreciendo una rentabilidad nominal negativa del -0,30%-, y los inversores están acudiendo al riesgo, diversas formas, para buscar rentabilidades objetivo más apetecibles.

El peligro en el mercado de deuda

Hoy en día, probablemente los activos más peligroso que nos podemos encontrar en los mercados financieros son los bonos, especialmente los bonos basura. Y es que con una alza de 2 puntos porcentuales en los tipos de interés, algo menos de una reversión a la media frente a su histórico, podríamos estar viendo pérdidas equivalentes al 50% del valor de estos bonos.

Las rentabilidades negativas implican que los precios han subido tanto que los inversores recibirán menos de lo que pagaron, a través de los intereses y el capital, si mantienen el bono hasta su vencimiento. Los acreedores, en efecto, pagan para mantener la deuda.

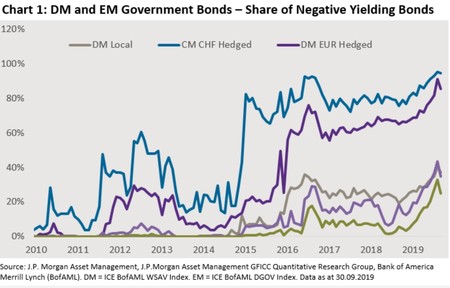

Hoy por hoy, no hay bonos con rendimiento negativo en el universo de bonos gubernamentales denominados en dólares, la participación ya supone el 25% en euros y un 33% en francos suizos.

Si los inversores van a vencimiento, están aceptando rentabilidades nominales negativas y, si tenemos en cuenta la inflación aunque moderada y positiva, las pérdidas reales son mayores.

Recientemente, el FMI advirtió de que los problemas en los mercados de renta fija podrían desestabilizar el sistema financiero mundial. Y específicamente se hizo referencia a los bonos high yield.

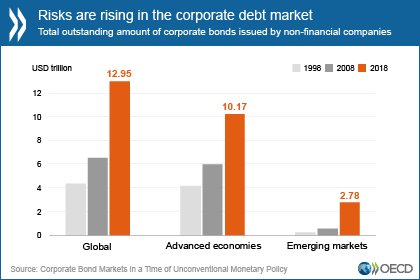

Según la institución supranacional, hasta el 40% de los 19 billones de dólares de deuda que tienen las compañías ahora está en riesgo de incumplimiento si hay una recesión económica mundial. Esto podría conducir a pérdidas generalizadas para los fondos de bonos.

Debido a que son unos instrumentos de deuda con un grado de liquidez inferior, hay que tener cuidado en un escenario de pánico generalizado en el que se procedan a las ventas de este tipo de activos y no haya contrapartida, lo que repercute finalmente en desplomes de precios en estos activos.

La ralentización del crecimiento puede ser la tormenta perfecta

La facilidad de las condiciones financieras que aplica el BCE y gran parte de los bancos centrales, ha ampliado el ciclo crediticio de las empresas, con una mayor asunción de riesgos financieros por parte de las empresas y una continua acumulación de deuda.

Las vulnerabilidades del sector empresarial ya son elevadas en varias economías de importancia sistémica, lo que refleja el aumento de la deuda y una capacidad de servicio de la deuda a menudo débil.

La ralentización del crecimiento y la escalada de los conflictos comerciales pueden debilitar aún más la rentabilidad de las empresas. Y, en una recesión económica, se deterioran los fundamentos corporativos y empresas se enfrentarían a menores beneficios y, dada la pesada carga de la deuda, las presiones de valoración y la probable limitación de la liquidez del mercado, no podrían desapalancarse rápidamente.

En este escenario adverso, la deuda high yield se dispara, se hunden los resultados empresariales y los mayores costes de los intereses reducen la viabilidad de muchas empresas que hasta la fecha habían sobrevivido. En el caso de España, la deuda high yield se está acercando a los niveles observados en crisis anteriores, mientras que en China, el Reino Unido y los Estados Unidos superan ya estos niveles.

Ver 1 comentarios