Marc Fortuño

El mundo está explorando los tipos de interés negativos. El Banco Central Europeo recientemente ha dejado caer la posibilidad de implementarlos ante los niveles tan bajos de inflación, lejos del objetivo del 2% en el medio plazo.

Suiza lleva años con tipos de intereses negativos, aunque su caso es especialmente atípico ya que el objetivo de esta política monetaria no es combatir la inflación, actualmente es muy baja, sino dar respuesta al contexto monetario mundial que busca en el franco suizo un valor refugio para resguardarse.

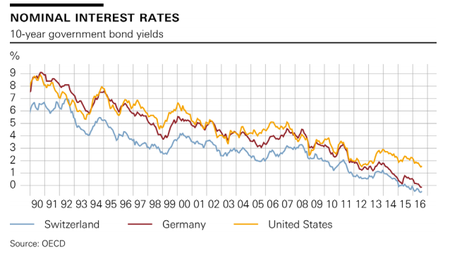

Históricamente Suiza ha disfrutado de tipos más bajos

Para explicar por qué es necesario un tipo de interés negativo en el caso de Suiza, debemos adoptar una perspectiva más amplia y mirar hacia atrás, hacia el último cuarto de siglo. El nivel de los tipos de interés ha disminuido notablemente en todo el mundo durante este período.

Como vemos, la rentabilidad de la deuda pública a diez años en Suiza, Alemania y Estados Unidos han venido disminuyendo desde los años noventa. Hay varios factores detrás de este movimiento a la baja. El primero de ellos es el éxito que han tenido los bancos centrales en sus esfuerzos por combatir la inflación y un afán de promover el crédito, marcando tipos de interés menores.

Después de las experiencias negativas con las altas tasas de inflación de los años setenta y ochenta, a la a principios de la década de los noventa, muchos bancos centrales empezaron a esforzarse por lograr la estabilidad de precios. Después de todo, si el dinero en una cuenta retiene su valor gracias a la inflación que es baja, el interés ya no necesita compensar la erosión de valor.

La menor inflación y la consiguiente disminución del nivel de los tipos de interés nominales son, en esencia, una evolución positiva tanto para los hogares como para las empresas. Una segunda explicación es la disminución de los tipos reales, es decir, los tipos de interés nominales ajustados a la inflación.

En el caso de Suiza ha sido tradicionalmente conocido por su política y la estabilidad económica, por lo que los inversores consideran que el franco suizo es especialmente seguro. A cambio de esta seguridad, están dispuestos a mantener las inversiones en francos suizos a tipos más bajos que en otras monedas. En el pasado, esto ha dado lugar a tipos de interés más bajo que en otros países.

Evitando la apreciación del franco suizo

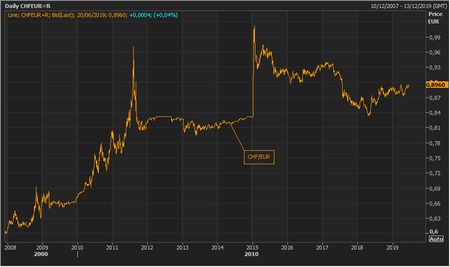

La crisis financiera mundial fue seguida rápidamente por la crisis de la deuda soberana en la Eurozona. La incertidumbre en los mercados financieros impulsó la demanda del franco suizo como moneda refugio. Y por lo tanto, como resultado vimos la apreciación del flanco suizo.

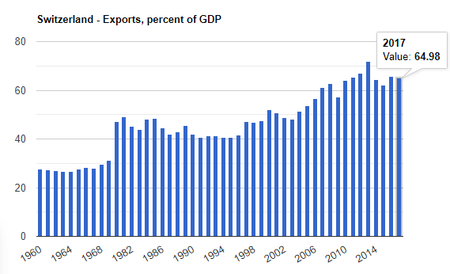

Si por algo se caracteriza la economía suiza es por su elevado grado de apertura. En los últimos diez años, las exportaciones han representado alrededor del 60% del PIB. Que el franco suizo se considere un valor refugio supone un peaje para las exportaciones... Un encarecimiento brusco les resta competitividad.

Para contrarrestar este efecto, Suiza no ha tenido más remedio que recurrir a medios no convencionales. Por ejemplo, se intervino el mercado de divisas, y en septiembre de 2011 se introdujo un tipo de cambio mínimo frente al euro, lo que significaba el primer paso de las medidas no convencionales de Suiza.

A partir de mediados de 2014, el entorno de la política monetaria internacional comenzó a cambiar. Por una parte, se observaron señales cada vez más claras de que los Estados Unidos estaban a punto de adoptar una postura más restrictiva, mientras que en la Eurozona era cada vez más probable que se produjera una relajación de la política monetaria.

Posteriormente, vino el problema... El euro se depreció notablemente frente a las principales monedas. Como resultado, a principios de 2015 el tipo de cambio mínimo ya no era sostenible y en enero de 2015 se decidió cambiar de rumbo.

El franco suizo es demasiado atractivo. En esa situación excepcional, se sopesó los pros y los contras del uso de instrumentos alternativos no convencionales y se concluyó que se debía bajar los tipos de interés por debajo de cero, dado que varios otros bancos centrales ya lo habían hecho, todo para tratar de evitar la apreciación del franco suizo.

Se impuso un interés negativo del –0,75% en los tipos de interés del Banco Nacional Suizo (banco central). Esto hizo que el nivel de los tipos bajara por debajo del de otros países: El BCE ha mantenido los tipos de interés en el nivel del 0%.

El cobro de intereses negativos reduce el atractivo del franco suizo para los inversores en comparación con las inversiones en otras monedas y, por lo tanto, desempeña un papel importante para mantener la presión de la apreciación de la moneda bajo control.

Aunque los tipos de interés negativos rompen la lógica del ahorro, si tu principal socio comercial, en este caso Europa, está devaluando su divisa a través de los tipos de interés o programas de flexibilización cuantitativa, para equilibrar la situación no queda otra que bajar los tipos de interés, incluso por debajo de 0%, para compensar el estigma de valor refugio del franco suizo.

Las consecuencias de la política monetaria no convencional

A día de hoy, alrededor de 12 billones de bonos de dólares se están negociando con intereses negativos y, especialmente en Europa y Japón. En la próxima recesión, Estados Unidos podría también explorar este territorio, ya que en las recepciones las autoridades monetarias tienden a recortar sus tipos de interés entre un 3 y un 5% habitualmente.

En el mercado de bonos vemos rentabilidades nominales negativas que implica la pérdida garantizado del capital invertido. En otras palabras si un inversor coloca su dinero en el depósito de un banco, recibirá al vencimiento una cantidad menor que la inversión original.

En el caso de los bonos, la rentabilidad es negativa significa que los inversores pierden la diferencia entre el precio pagado y el valor nominal del bono. Con la política monetaria que hemos comentado sobre Suiza, ha tenido su repercusión en las rentabilidades de los bonos soberanos.

En Europa ya vemos como Alemania está marcando niveles récord con sus bonos negativos, pero Suiza aún destaca por una rentabilidad negativa inferior. Hoy el bono suizo a 10 años cotiza con una rentabilidad negativa del -0,50%. Es decir, si el inversor quiere una inversión segura en Suiza a largo plazo en francos suizos, deberá pagar una rentabilidad negativa de medio punto porcentual.

No obstante, el hundimiento de los tipos de interés por debajo de 0% no está exento de riesgos, ya que podemos ver un incremento de la inflación económica o financiera. Hoy, la inflación económica está muy controlada por debajo del 2%, pero lo cierto es que si vemos rentabilidades negativas en el mercado de bonos, lo que supone una inflación financiera (o burbuja ya que rompe la lógica de inversión). También hay riesgos en el mercado inmobiliario porque las hipotecas se constituyen a través de índices de referencia vinculados a los tipos de interés.

Ver 1 comentarios