Marc Fortuño

Hace ya un año en el que el BCE, de acuerdo al Reglamento del Mecanismo Único de Resolución Bancaria, determinó que el Banco Popular se encontraba en grandes dificultades o existía la probabilidad de que fuera a estarlo. Y, en consecuencia, se adoptó medidas para su resolución que se tradujeron en la venta de Banco Popular al Banco Santander por un euro.

Todo esto fue motivado por un deterioro significativo de la situación de liquidez de la entidad en sus últimos días que llevó a determinar que la entidad era incapaz, en un futuro cercano, de atender el pago de sus deudas u otras obligaciones financieras en la fecha de su vencimiento.

Pero ¿Y si no se hubiera vendido al Santander? ¿Hubiera supuesto un menor o un mayor coste para el total de elementos que forman parte de su pasivo? Ya tenemos la respuesta.

¿Y si se hubieran liquidado ordenadamente los activos del Banco Popular?

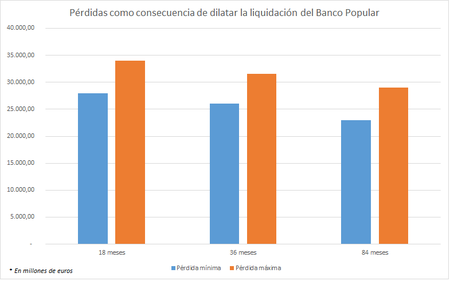

Según informa el diario Expansión, la consultora Deloitte ha elaborado un informe en el que se detalla cuáles habrían sido las consecuencias de liquidar el Banco Popular a través de una liquidación ordenada con la venta de sus activos. Dependiendo del tiempo de dilatación del proceso, se elabora tres entornos posibles con sus respectivos costes.

Si la liquidación hubiera transcurrido en dieciocho meses según la legislación mercantil española, los costes para los acreedores se mantendrían en un rango de 28.000-34.000 millones de euros. Si esa liquidación se hubiera extendido hasta tres años, las cifras se relajan y las pérdidas se hubieran situado en 26.000-31.600 millones de euros. En el escenario de mayor plazo, hasta siete años, las pérdidas serían de 23.000-29.000 millones de euros.

En consecuencia, en el escenario más optimista, el coste para los acreedores hubiera ascendido a 23.000 millones de euros y, en el peor escenario, la cifra habría llegado a más de 34.000 millones de euros. En contraposición, las pérdidas fueron cercanas a 12.000 millones de euros. Por lo que de emprender cualquiera de las otras alternativas hubiera supuesto un coste de oportunidad de 11.000 millones hasta 24.000 millones de euros.

En cualquiera de los tres entornos analizados, las quitas se hubieran extendido hacia los acreedores senior y a los depósitos superiores a los 100.000 euros. Recordemos que con la venta del Banco Popular al Santander se consiguió evitar dicho escenario y las pérdidas se repercutieron íntegramente para accionistas y acreedores junior. Por lo que la venta de la entidad evitó males mayores.

El gran error: La ampliación de capital de junio de 2016

En junio de 2016, el Banco Popular impulsó una ampliación de capital de 2.500 millones de euros que se evaporaron del mercado meses después, con la caída del precio de la cotización de sus títulos.

Esta ampliación de capital se justificó porque la entidad no pasó las pruebas de estrés. Dichas pruebas determinaron que, en el marco de las pruebas de resistencia adversa, el CET1 del banco alcanzaría el 7,01% en 2018, por lo que se necesitaba mejorar las ratios de capital.

El problema de esta ampliación de capital es que la información transmitida no se correspondía a la realidad de la entidad. De hecho, en marzo de 2018 el Juzgado de Primera Instancia número 11 de Oviedo sentenció la anulación de la compra de acciones del Banco Popular, siendo la primera sentencia en España en esta línea. Los fundamentos jurídicos en que se basa la sentencia son los siguientes:

La acción de anulación al sostener que la compra de las acciones se efectuó por error provocado por la comunicación de datos engañosos y alterados sobre la situación del Banco en la información financiera publicada para la ampliación de capital. En el documento utilizado por la demandada para comunicar el hecho relevante presentado en la CNMV con fecha de 26 de mayo de 2016 ofrecía una imagen sesgada de la realidad al omitir el negocio Inmobiliario.

Manipulación de las ratios de rentabilidad del banco en la imagen de la presentación comercial que el Banco publicó para recomendar a sus clientes la compra de acciones, que obra en la página once de aquel documento. En el mismo se utilizó medida de la rentabilidad que obtienen los accionistas sobre los fondos invertidos en la entidad la Ratio on Tangibles Equity (ROTE).

Manipulación del RoA (return of assets). El Banco manipuló este índice en la presentación comercial de la ampliación de capital, en que informó que se encontraba en el 0,92%, cuando según la memoria del 2015 era de sólo el 0,07% y según la del año 2016 era de -2,25%. El buen dato que se ofrece para la ampliación de capital se debe a la manipulación de las cuentas y al hecho de que se hace el cálculo sólo sobre el negocio principal, obviando la parte inmobiliaria [...] El RoA lo mostraba como el banco más rentable de España. Tal presentación resulta contradicha por la intervención del Banco y su venta al Banco Santander por sólo 1 € poco pocos meses después.

A pesar de los pesares... El sistema rescates bail-in funciona mejor que el bail-out

La Unión Europea entró en un nuevo y valiente mundo de "rescates" bancarios a principios de 2016. Europa ha malgastado tanto dinero de los contribuyentes en rescatar a los bancos en quiebra en los últimos años que lo lógico era que fueran los inversores -y no los contribuyentes- los que ayudaran a ayuden a pagar las facturas en el futuro. Sin embargo, el duro nuevo régimen conlleva grandes riesgos políticos.

La nueva regla clave se basaba en que ningún banco podía ser rescatado con dinero público hasta que los acreedores que representen al menos el 8% de los pasivos del prestamista hayan recapitalizado la entidad. Los llamados rescates típicamente significan borrar las inversiones de los acreedores, recortar su valor o convertirlas en acciones del banco. Los depositantes no asegurados podrían quedar atrapados junto con los inversionistas profesionales.

Por otra parte, dentro de la Eurozona, las autoridades nacionales ya no serán responsables de tratar con los bancos en quiebra, ya que este trabajo acaba de ser transferido al mecanismo único de resolución.

Durante la crisis financiera mundial, los rescates fueron la forma normal de apuntalar a los bancos en quiebra. La Comisión Europea aprobó 592.000 millones de euros de ayuda estatal a los prestamistas entre octubre de 2008 y finales de 2012. Esto se justificaba porque si los bancos se derrumbaban y los depositantes perdían su dinero, se produciría un caos económico.

El problema fue que el rescate de los bancos provocó el aumento de la deuda pública y contribuyó a la crisis del euro. De ahí la idea de que los inversores, y no los contribuyentes, deberían ayudar a pagar el coste del rescate o cierre de bancos, la norma en los Estados Unidos desde la Gran Depresión.

Ver 4 comentarios