Marc Fortuño

Después de años de desapalancamiento, los riesgos de financiación se han reducido para el sistema bancario español. Los bancos españoles han visto un importante reequilibrio de financiación en los últimos años, con los depósitos de clientes minoristas que ahora financian la mayor parte de sus operaciones de crédito.

El sistema bancario español todavía se enfrenta a dos retos principales: acelerar la reducción del todavía elevado stock de activos tóxicos y también la mejora de unas rentabilidades que se mantienen por debajo del coste del capital de los bancos, en medio de tipos todavía muy bajos,y una intensa competencia.

El fuerte impulso económico, junto con la actual recuperación del mercado inmobiliario, que ahora vemos en una fase expansiva, ayuda a los bancos a liquidar sus exposiciones problemáticas a los activos tóxicos, así como impulsar la reanudación de los préstamos y fortalecer financieramente a los hogares y a las empresas.

Los activos tóxicos de la banca española

Cuando se inició la crisis en España, vimos un repunte intenso en la morosidad de la cartera crediticia que se integran a en las entidades financieras españolas. En el año 2013, el deterioro de los balances era especialmente significativo, los préstamos dudosos en las operaciones de clientes nacionales alcanzaban una cifra de 200.000 millones de euros, una cifra que equivaldría al ocho veces superior a la vista en la crisis de 1994.

Los balances de las entidades en 2013 incluían activos inmobiliarios adjudicados con un valor contable bruto -sin reducir las previsiones por deterioro ocurridas tras la adjudicación- de 80.000 millones de euros.

Cuatro años después, los préstamos dudosos se habían reducido a la mitad, pero permanecen a niveles elevados, mientras que los activos inmobiliarios adjudicados brutos habían caído a 58.000 millones de euros.

Con esta evolución, nos encontramos que la ratio de exposiciones dudosas sobre préstamos y valores de renta fija totales se sitúa próxima al nivel medio de la Eurozona, después de que durante muchos años los bancos españoles mostraran un diferencial alto frente a Europa. Los flujos de entrada y salida de dudosos nos muestran un saldo neto negativo, con un descenso en las entradas de nuevos activos dudosos de un 31% entre 2014 y 2017.

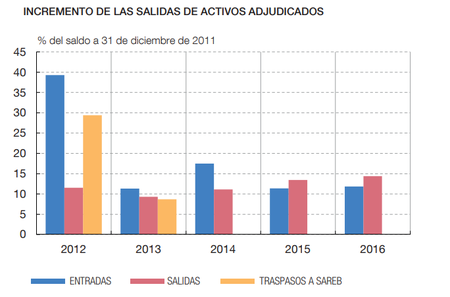

Por su parte, los activos adjudicados alcanzaron su máximo en junio de 2012 (96.000 millones de euros) y los descensos desde entonces han sido más limitados, a pesar de los traspasos de estos activos a la Sareb, el banco malo español. En los últimos años el saldo neto de entradas y salidas ha sido negativo, debido al aumento de las ventas de la cartera inmobiliaria de las entidades. Esta tendencia podría acentuarse en 2018 si se materializan importantes operaciones de venta de activos inmobiliarios.

Entran en juego los grandes fondos de inversión

Y es en este punto en el que entran en juego los grandes fondos de inversión, o como les denomina parte de la prensa española, los fondos buitre. Nos encontramos que, por un lado, las entidades bancarias necesitan deshacerse de sus activos tóxicos y, por otro lado, grandes fondos con la suficiente liquidez para dar contrapartida a la liquidación de grandes operaciones inmobiliarias, lo que concede mayor liquidez a las entidades a un menor coste de ejecución frente a la alternativa de vender una a una sus viviendas.

Para este año, las entidades bancarias españolas esperan poder formalizar operaciones inmobiliarias por un valor de 120.000 millones de euros. En este importe se incluye las fuentes operaciones que anunciaron Santander y BBVA pero se ejecutan este año, con la que ambas entidades reducen significativamente el lastre del ladrillo en sus balances -BBVA reduciría el 80% de su negocio inmobiliario con la venta al fondo Cerberus-.

Si no tenemos en cuenta las grandes operaciones de venta de estas dos entidades financieras, La cifra resultante ascendería a unos 51.000 millones de euros, una cifra mejor que la de 2017 y que alcanzaría hasta los 80.000 millones de euros si la Sareb consiguiera deshacerse de unos 30.000 millones de euros en las diferentes operaciones para este año.

Todo ello es posible gracias a que el telón de fondo económico es especialmente favorable con un sólido crecimiento económico, al boom del mercado inmobiliario, y una incertidumbre política relativamente baja gracias a un Parlamento dividido en el que es difícil encontrar consenso para meter palos a las ruedas en el sector.

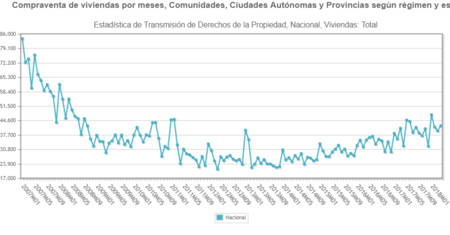

El sector inmobiliario está mejorando claramente ya que las cifras de compraventa han ido mejorando en los últimos años. Atendiendo a las últimas cifras del INE de la Estadística de Transmisiones de Derechos de la Propiedad, entre 2011 y 2015 se produjo una estabilización de las compraventas mensuales -en una horquilla de 22.000 hasta 32.000 compraventas- y, desde entonces, se aprecia claramente un cambio en la tendencia. Los últimos datos del mes de abril de este año reflejan unas compraventas de 42.014 viviendas.

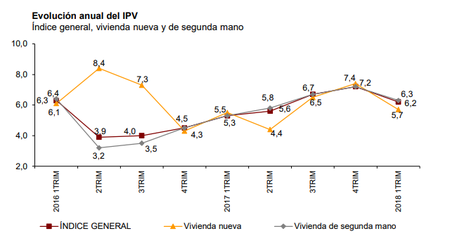

Por otra parte, desde el punto de vista de los precios, la variación anual del Índice de Precios de Vivienda (IPV) en el primer trimestre de 2018 se situó en el 6,2%.

Los beneficios de liquidar las posiciones

La banca tiene como prioridad la reducción de la ratio de dudosos y ello implica liquidar los activos inmobiliarios. Inicialmente un incremento de la morosidad impacta contra las cuentas de resultados de las entidades bancarias y el capital de los bancos, Pero una vez se supera esta fase, si las entidades sigue manteniendo ratios de morosidad altas de activos problemáticos nos encontramos con consecuencias adicionales.

En primer lugar, los bancos estarían destinando recursos humanos y materiales hacia la gestión de los activos inmobiliarios en cartera, lo que implica que no puedan utilizarse para otras operaciones, entre ellas, su principal, las operaciones de crédito. En segundo lugar, mantener este tipo de activos en el balance genera una incertidumbre adicional sobre la valoración de los bancos, lo que a su vez encarece su coste de su coste financiación, lo que impactará finalmente con la oferta crediticia más cara.

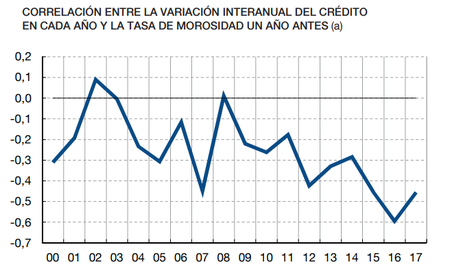

Lo podemos ver en el siguiente gráfico que relaciona los niveles de morosidad bancaria del año anterior con la concesión de nuevo crédito para el año de medición. Como podemos ver, la correlación con la tasa de variación del crédito es negativa en casi todos los años y especialmente, esta relación se ha intensificado desde 2009, después de la crisis económica. Por lo que los bancos si quieren mejorar su actividad principal, es obligatorio el saneamiento del ladrillo.

Con la venta de los activos tóxicos, los bancos españoles ahora se enfrentan a menores riesgos financieros debido a que han absorbido en gran medida los costes crediticios del estallido de la burbuja inmobiliaria. Como resultado de corregir los desequilibrios anteriores, se espera que cualquier impacto en los bancos sea más limitado que en tiempos pasados.

Ver 10 comentarios