Marc Fortuño

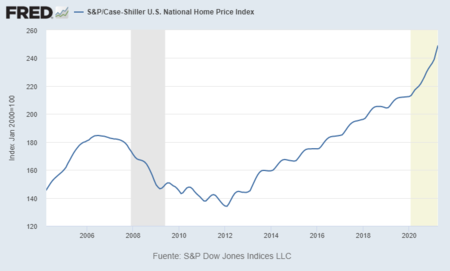

Los precios de la vivienda están subiendo de manera contundente. El índice nacional de precios de viviendas S&P Case-Shiller, que cubre las nueve divisiones del censo de Estados Unidos, se incrementó un 14,6% interanual en abril, siendo la lectura más alta en más de 30 años, tras el aumento del 13,3% anual en marzo.

Los precios de las viviendas en Estados Unidos se dispararon el año pasado cuando los estadounidenses aprovecharon los topos hipotecarios históricamente bajos y aumentaron en las viviendas suburbanas. Esa demanda, junto con la escasez de viviendas, ha llevado a los precios a niveles récord que estamos viendo.

Pero no se trata de un hecho exclusivo. Según cifras de Europace, el índice de precios alemán subió un 11,12% durante el año hasta el primer trimestre de 2021, su 45º trimestre consecutivo de subidas interanuales. Y como veremos más adelante, Europa en su conjunto está siguiendo esta tendencia.

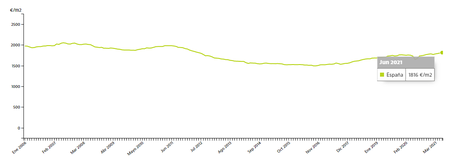

España ha seguido esta estela. Según el portal Idealista, el precio de la vivienda en España se incrementó un 10,20% frente al mismo mes del año pasado.

Observando la Eurozona

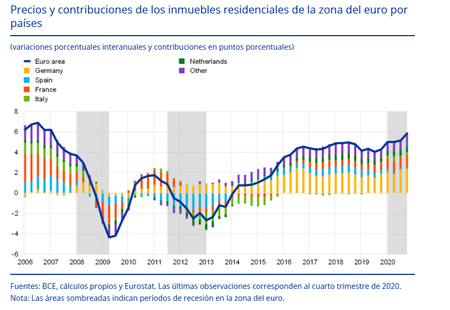

Si analizamos los precios de la Eurozona, observamos que se han mantenido sólida durante la pandemia. El crecimiento interanual del precio de la vivienda aumentó del 4,3% a finales de 2019 a un 5,8% en el último trimestre de 2020, la tasa de crecimiento más alta desde mediados de 2007.

La pandemia ha repercutido en una crisis, pero que presenta matices diferentes a las anteriores. La crisis financiera mundial de 2008 se originó en el mercado inmobiliario estadounidense y la crisis de la deuda soberana que comenzó en 2010 tuvo implicaciones adversas para las condiciones de financiación en varios países de la Eurozona.

En ambos casos, los precios de la vivienda corrigieron rápido. La crisis del COVID-19 afectó a los hogares en un momento en que los ingresos y el empleo eran relativamente fuertes y, aunque el crecimiento se contraía bruscamente, los precios de la vivienda se mantuvieron e incluso aumentaron desde el inicio de la pandemia.

Centrándonos en esta crisis, vemos un aguante generalizado en los precios de la vivienda en 2020 a y todos los países grandes de la Eurozona contribuyeron positivamente al aumento anual de los precios de la vivienda.

En este caso debemos destacar a determinados países como Alemania, Francia y los Países Bajos que tutelaron alrededor del 73% del aumento total en el último trimestre de 2020, más que su peso en el índice general de precios de la vivienda.

En el caso de Alemania, la contribución positiva a los precios de la vivienda comenzó a mediados de 2010, lo que también refleja una cierta recuperación tras un período de evolución modesta de los precios de la vivienda.

¿Por qué está subiendo los precios?

Para entender este auge en los precios de la vivienda debemos asimilar un conjunto de factores que lo han hecho posible. En primer lugar, el impacto negativo del choque relacionado con COVID está asociado con una fuerte caída en los volúmenes de transacciones de vivienda en el segundo trimestre de 2020 debido a las medidas de bloqueo. Este cambio continuó hasta cierto punto en el tercer trimestre de 2020 y supuso un ajuste de cantidad en lugar de un ajuste de precio.

Seguidamente debemos tener en cuenta que la moratoria de los reembolsos de préstamos y los planes de retención de puestos de trabajo estilo ERTEs amortiguaron, en cierta medida, gran parte de la caída de los ingresos familiares y el aumento del desempleo.

En términos generales los préstamos destinados a la adquisición de una vivienda siguieron creciendo en 2020 y las condiciones de financiación se mantuvieron favorables, con el tipo de interés para adquisición de vivienda en un mínimo histórico de 1,3% a nivel europeo a finales de 2020.

A ello, se suma el espectacular ahorro que hemos visto y en medio de una elevada incertidumbre y un entorno de bajo rendimiento, los inversores privados e institucionales han contribuido a la demanda de vivienda por motivos de inversión.

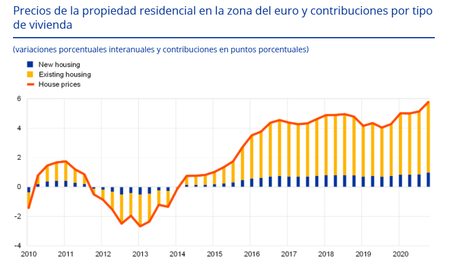

Aunque hablar del mercado de la vivienda requiere múltiples matices por la heterogeneidad del producto, los precios de las viviendas existentes han subido más que los de las nuevas construcciones, ya que la demanda se redirige en parte al stock existente para compensar la escasa oferta de viviendas nuevas. Ello ha contribuido significativamente a los aumentos de los precios de la vivienda.

Según datos de Eurostat, a lo largo de 2020, los precios de la vivienda existente en la Eurozona aumentaron 0,8 puntos porcentuales más, en términos anuales, que los precios de la vivienda nueva.

En pandemia hemos visto una contracción de la inversión inmobiliaria en 2020 (superior al 5% en términos anuales). Muchos se preguntarán ¿Cómo puede contraerse la inversión y que los precios suban? La respuesta es que al mismo tiempo se ha producido una contracción en las aprobaciones de permisos de construcción observada en el transcurso de 2020 que podría prolongar este fenómeno, continuando así apoyando los precios de la vivienda.

Y el último factor a tener en cuenta, es que se está incorporando ya el miedo a la inflación que confluye en un mercado de renta variable y renta fija altamente sobrevalorado, los tipos de interés extremadamente bajos y los rendimientos de los bonos han alentado una demanda en constante crecimiento.

La vivienda funciona como cobertura para la inflación que implica invertir en un activo que se espera que se mantenga o se aprecie en un período inflacionario. Es de esperar que su apreciación supere, o al menos sea comparable, a la inflación. Los bienes raíces se han considerado durante mucho tiempo una protección contra la inflación, ya que los valores de los alquileres y las propiedades tienden a aumentar con la inflación.

Recordemos que una de las ventajas de las rentas inmobiliarias es que, a nivel contractual, tienden a estar referenciadas al índice que sigue la evolución de los precios al consumidor, por lo que el inversor no pierde poder adquisitivo en esa renta recurrente y, a largo plazo, la vivienda tiende a apreciarse según la evolución de los precios.

Ver 5 comentarios