Marc Fortuño

La Comisión Nacional del Mercado de Valores (CNMV) ha publicado recientemente el informe "Análisis de las decisiones de ahorro e inversión de los hogares españoles" que revela que la tasa de ahorro los hogares españoles (diferencia entre la renta bruta disponible de los hogares menos el importe del consumo final efectivo) se ha situado en el 5,1% de su renta bruta disponible, lo que supone menos de la mitad de la tasa de la Eurozona que se encuentra en el 12,3%.

En contraste, Alemania sería el paradigma del ahorro, la tasa de ahorro los hogares alemanes se sitúa en el 17,3%, tres veces la tasa española.

En las siguientes líneas vamos a ver la evolución de la tasa de ahorro española y qué tipos de activos han sido la preferencia más habitual para sustentar este ahorro.

Evolución de la tasa de ahorro española

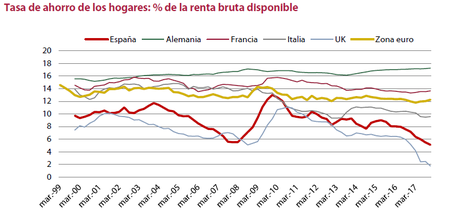

Si tomamos como punto de partida el año 1999 por el nacimiento del euro, la tasa de ahorro de los hogares españoles se ha posicionado siempre por debajo de la Eurozona. Atendiendo a los datos, en promedio la tasa se ha situado en el 9,1% de la renta bruta disponible y se ha movido entre el 5,1% y el 13%.

En contraste, en la Eurozona la tasa de ahorro se ha situado en el 13% de la renta disponible y se ha movido dentro de un margen mucho más estrecho, entre el 11,8% o y del 14,6%.

Anteriormente a la crisis, la tasa de ahorro de los hogares había estado cayendo, el consumo se disparó como consecuencia de los bajos tipos de interés y el efecto riqueza derivado del auge del precio de la vivienda. Cuando España se sumergió o en la crisis, la tasa de ahorro ascendió hasta el 13%, pero no con incremento repentino de la cultura del ahorro sino más bien por una precaución ante la incertidumbre generaliza.

Hoy la tasa de ahorro española está en mínimos desde la introducción del euro, con un descenso continuado en los últimos años. La razón de este deterioro no reside en un únicamente en el mayor consumo sino también con el escaso crecimiento de la renta disponible, lo que en su conjunto va en contra del peso del ahorro sobre la renta.

En aquellos hogares de una renta bruta disponible es reducida, la capacidad de ahorro se anula pues las necesidades de un consumo mínimo no se puede ajustar a los descensos de los ingresos, lo que lleva a acaparar toda la renta.

Cuál es la composición del ahorro español

Examinando la riqueza de los hogares españoles observamos que es superior a la de la media de la Eurozona pero su composición difiere sustancialmente. Por un lado, el la riqueza financiera inmobiliario tiene un peso del 82%, mientras que el componente financiero es del 18%. En comparación a la Eurozona, la riqueza inmobiliaria pondera un 68% y la riqueza financiera supone el 32% restante.

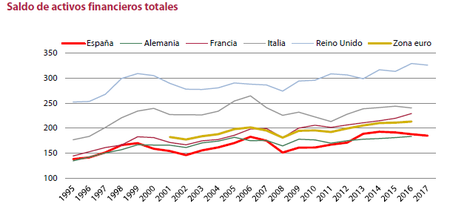

Si analizamos frente al PIB cómo ha evolucionado la evolución de los activos financieros de los hogares españoles vemos un amplio desarrollo desde 1995 que se inició en el 138% y al finalizar 2017 llegó al 185%. En la Eurozona la relación sobre el PIB ha sido mayor en 26 puntos porcentuales de media.

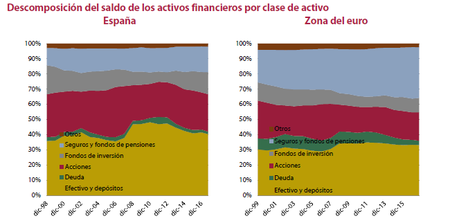

Para más detalle de ese componente financiero, se aprecian algunas diferencias entre España y la Eurozona. La más importante hace referencia al peso de efectivo y depósitos. En España existe una clara preferencia por la liquidez, como promedio del periodo, un 41% del total en España y un 32% en la Eurozona.

Por el contrario, se identifica una menor relevancia de seguros y los fondos de pensiones, 15% en España y 29% en la Eurozona. Recordemos que no ha habido la necesidad de contratar estos productos pues el sistema público de pensiones español ha sido tradicionalmente muy generoso, con una tasa de sustitución frente al último salario cercano al 80%, casi 40 puntos porcentuales por encima de la media comunitaria.

Por su parte la riqueza inmobiliaria de España es muy superior a la de la Eurozona. Esa cultura del ladrillo ha llevado a que frente el PIB se situaba en el 300% del PIB en España frente al 200% en la zona del euro. Este diferencial (cercano a 100 puntos porcentuales del PIB) se fue incrementando en el periodo de generación de la burbuja inmobiliaria en España hasta ser más del 600%.

Pero con la crisis todo cambia... En un contexto de reestricción de crédito y un nivel de desempleo muy alto, el flujo de la inversión destinada a activos no financieros se frenó y fue imposible mantener unas tasas de inversión tan elevadas. Hoy, la riqueza inmobiliaria actual guarda una relación superior al 300% del PIB.

¿Por qué ese apego al ladrillo?

A lo largo de los años se ha forjado en España una cultura del ahorro a través del ladrillo. La finalidad de este ahorro no es obtener una rentabilidad futura sino recibir una renta en especie para constituir la vivienda habitual, por lo que la única rentabilidad esperada para es la variación de precios de la vivienda en el momento de su venta.

Es tal la fijación por el ladrillo que la última Encuesta Financiera de las Familias, revela que aproximadamente el 90% del importe de las deudas de los hogares se destina a la compra de la vivienda.

Ha habido la creencia generalizada que la inversión en inmuebles era especialmente segura, siempre tendía a subir y nunca bajar y que alquilar era "tirar el dinero" . Si nos situamos en el boom de 2002-2006, en efecto alquilar era tirar el dinero, con los bajos tipos del BCE la cuota hipotecaria era muy parecida al pago de un alquiler, por lo que el incentivo a la compra era más que claro.

Durante ese periodo, el crecimiento del sector de la construcción explicó alrededor del 20% del crecimiento del PIB y durante muchos años, la producción de viviendas nuevas en España fue superior a la del suma de las nuevas viviendas en Alemania, Francia e Italia.

No obstante, con el ladrillo se infravaloran varios riesgos, el más evidente es el riesgo de liquidez pues es un activo que alberga grandes dificultades para encontrar contrapartida con rapidez sin experimentar pérdidas notables frente a los precios de mercado. Por ello, para compensar esta situación, dentro de los activos financieros de los hogares vemos ese predominio del efectivo y los depósitos como alternativa más líquida.

Ver 14 comentarios