Marc Fortuño

Si en épocas pasadas la Administración Pública se beneficiaba de los ingresos extraordinarios que se generaban bajo el entorno de la burbuja inmobiliaria, hoy el beneficio de la Administración Pública reside en otra burbuja, aquella vinculada a la inflación de los bonos.

En ambos casos, hay un denominador común: un escenario extraordinario que altera la percepción de las cuentas públicas, pero que el Estado prefirió/prefiere obviar, sin tomar medidas de calado, por los potenciales beneficios de la burbuja.

En el caso de la burbuja inmobiliaria, el Estado se beneficiaba de unos abultados los ingresos extraordinarios. Si contextualizamos, entre los años 2002 y 2007, vimos un alza de los ingresos públicos en un 53%.

Era difícil decir "NO" a recaudar más y más, porque seguidamente, con una fuente de ingresos extraordinarios, veíamos un incremento del gasto ordinario. En el mismo periodo, los gastos aumentaron en menor proporción, un 45%, de ahí que la Administración Pública lograra alcanzar superávit presupuestario.

De tal manera que tras desaparecer la burbuja inmobiliaria como los ingresos extraordinarios desaparecieron, los gastos ordinarios se quedaron y aparecieron los déficits por encima del 10% del PIB anual.

Como ejemplo de esos ingresos extraordinarios, teníamos los ingresos de impuestos vinculados a las transacciones inmobiliarias, como era el caso del Impuesto de Transacciones Patrimoniales. Si tenemos en cuenta los niveles alcanzados en 2007 hasta el hundimiento en 2011, la recaudación de este impuesto se redujo hasta un 65%.

Y los síntomas siempre estuvieron ahí...

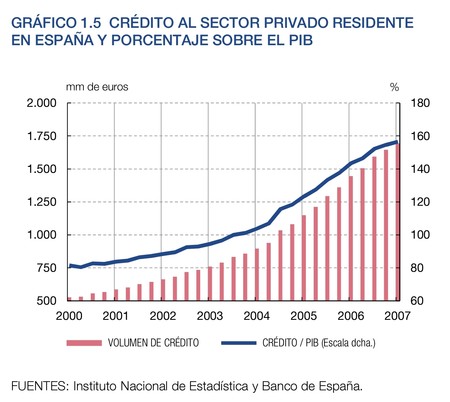

Era absolutamente ridículo que la tasa de variación anual media del crédito durante todo el período de 2001-2007 alcanzó el 18,1%, lográndose las mayores tasas de crecimiento durante los años 2005 (28 %) y 2006 (26%).

El ciclo expansivo en la etapa de la burbuja del ladrillo presentaba una intensidad y una duración muy superiores a las expansiones inmobiliarias anteriores. De hecho, la contribución de la inversión residencial al PIB nominal casi se ha duplicado, pasando del 5,9% en 1997 al 12% en 2007, como consecuencia del gran dinamismo en la actividad de la construcción de viviendas como de sus precios al alza.

El Estado no ha cambiado mucho desde entonces, prefieren cerrar los ojos ante la burbuja del mercado de bonos, ya que es el principal beneficiario directo.

Obviamente, con este escenario, el beneficio del Estado reside en que en el momento de refinanciar la deuda que va llegando a su vencimiento, se encuentra con un descenso sustancial del coste de la deuda y, por lo tanto, puede dedicar una menor partida dell presupuesto por atender a unas necesidades del servicio de deuda menores.

Los gastos financieros que soporta la Administración Central equivalen al 12% de los Presupuestos Generales del Estado por lo que es una partida importante. En el año 2013, esta partida tenía un mayor peso en el presupuesto porque ascendía a 38.615 millones de euros frente a los 31.571 millones estimados para el actual año en curso.

Una diferencia de siete mill millones anuales, es un ahorro de costes muy significativo que y es muy difícil pretender renunciar (al igual que ocurrió con los ingresos burbujísticos).

Según los datos del Tesoro Público, en 2018 el coste medio de la deuda en emisión se posicionó en el 0,64%, muy próximo al mínimo histórico del 0,61% alcanzado en 2016. Esto fue posible gracias a las Letras del Tesoro celebradas durante el año se hayan adjudicado a tipos negativos, que en media han sido del –0,39% (frente al -0,36% de 2017).

El coste medio de la deuda en circulación, por su parte, ha seguido su tendencia descendente hasta cerrar el año 2018 en el 2,39%, de nuevo un mínimo histórico y lejos del 4,07% de 2011.

Los síntomas de la burbuja del mercado de bonos están ahí...

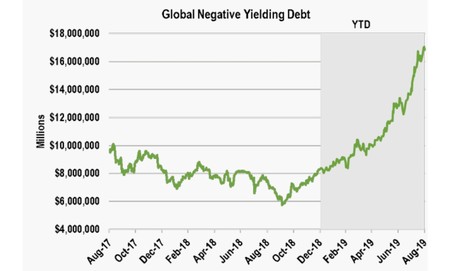

Estamos viendo como, a causa de la política no convencional que están desarrollando principalmente el Banco Central Europeo y el Banco de Japón, un total de 17 billones de dólares en títulos de deuda soberana cotizan con rentabilidades negativas, un hecho que no tiene precedentes históricos, no solo por la existencia de rentabilidades negativas, sino por el volumen alcanzado.

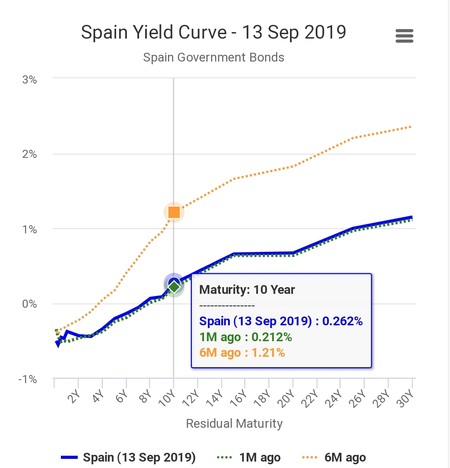

No tiene sentido alguno que España, un país que ha pasado de una deuda pública equivalente al 36% del PIB al 98,4%, hoy sea el momento en su historia en que se esté financiando de manera más barata en los mercados.

Y lo más llamativo de todo es que a siete años, el Estado ha adquirido la capacidad de emitir deuda con intereses negativos. La deuda a diez años cotiza a una TIR del 0,26%.

Esto desafía toda la lógica financiera. Si un país experimenta un deterioro en su perfil de riesgo crediticio, al acumular mayores obligaciones financieras, lo más lógico es que ese riesgo sea remunerado a través de mayores intereses y no que éstos caigan a mínimos históricos.

A no ser claro, que se esté especulando con los títulos de deuda para colocar estos títulos a un gran comprador (autoridad monetaria) que curiosamente ha reactivado las compras en el mercado secundario de deuda en 20.000 millones de euros mensuales. La burbuja es simple: subida de precio en los bonos que repercute en la caída de la rentabilidad.

Habrá que ver qué sucede cuando ese efecto extraordinario se desvanezca. Y sin alterar el actual perfil de riesgo de España, los inversores dejen de demandar deuda española, acudan a activos refugios en un contexto de fuerte volatilidad en los mercados

Un Estado que se vea obligado a refinanciar cada vez a mayores costes los vencimientos que vayan llegando, por el incremento de la deuda pública asumida en estos años en los que no se hicieron esfuerzos considerables para alcanzar la estabilidad presupuestaria y eliminar el déficit público.

Ver 2 comentarios