Marc Fortuño

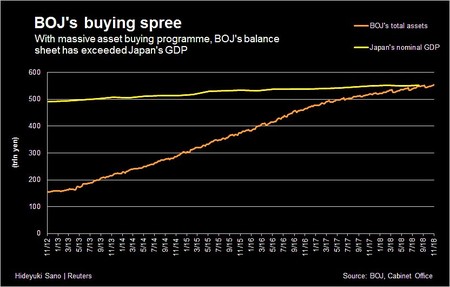

El Banco de Japón (BoJ) acaba de entrar en un terreno totalmente inexplorado por ninguna autoridad monetaria y es que el volumen total de sus activos ahora es superior a todo el PIB del país, lo que nos da una idea del alto grado de intervencionismo monetario que está desarrollando.

Teniendo en cuenta de que el PIB nominal de Japón asciende a 552,8 billones de yenes a finales de junio, hoy el balance de la autoridad monetaria nipona asciende a 553,6 millones de yenes.

La agresividad del BoJ no tiene precedentes

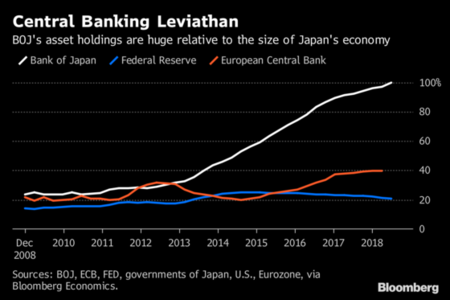

Para entender esa locura monetaria en el que el Banco de Japón está inmerso, podemos poner estas cifras en comparativa con las principales autoridades monetarias como son la Reserva Federal y el Banco Central Europeo.

Por un lado, la Reserva Federal que actualmente ya no desarrolla ningún programa de flexibilización cuantitativa, asume un balance que equivale al 20% del PIB estadounidense. Por otra parte, desde el Banco Central Europeo que hoy previsiblemente pondrá punto y final a su programa de flexibilización cuantitativa, ha alcanzado un total de activos que equivale al 40% del total de la economía de la Eurozona.

Sí cuando el gobernador Haruhiko Kuroda lanzó su primera ronda de flexibilización cuantitativa en 2013 la autoridad monetaria poseía 125 trillones de yenes en bonos japoneses, hoy la cifra alcanza los 456 trillones. Para representarlo en otras cifras, la autoridad monetaria tiene el 42,3% de todos los bonos del Estado y Letras del Tesoro japonés que actualmente están en circulación.

Curiosamente la gran cantidad de bonos que ya ha integrado en su balance significa que debe seguir adquiriendo más bonos para ir cubriendo los vencimientos. El importe de los bonos que vencen ahora se está ejecutando a un ritmo anualizado de 50 billones de yenes.

Esta política monetaria no sale gratis y es que ha causado graves estragos en el mercado de bonos, dónde tanto el volumen como la volatilidad han caído sustancialmente. Además, los tipos de interés ultrabajos están hundiendo los márgenes de beneficios que obtienen desde la banca comercial en su actividad, lo que genera grandes riesgos para la estabilidad del sector.

Si el mercado de bonos se encuentra especialmente manipulado, el de acciones también destaca por el mismo grado de alteración. El BOJ ahora posee el 77,5% del mercado de ETF de Japón, habiendo comprado cerca de 23 billones de yenes del producto desde 2013. Y, a diferencia de los bonos del gobierno, los ETF no tienen vencimiento, por lo que no se eliminarán del balance del BOJ, a menos que el banco central los venda.

Las compras de acciones obviamente han ayudado a llevar sus precios y han convertido al Banco Central en un gran inversor -superado solo por el Fondo de Inversiones de Pensiones del Gobierno y Blackrock- lo que plantea serios problemas de valoración en las empresas cotizadas.

Objetivos no cumplidos

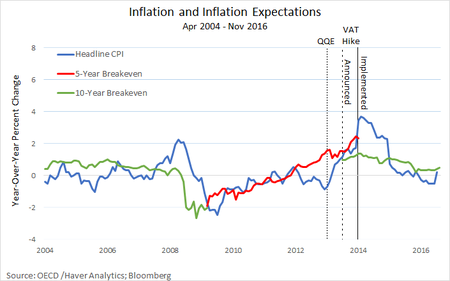

Esta política monetaria se inició en 2013 y el objetivo era alcanzar un nivel de inflación del 2% en el plazo de 2 años. El propio gobernador del Banco de Japón reconoció públicamente en 2016 que esta política monetaria había fracasado en la consecución del objetivo marcado.

Para rizar más el rizo después de mencionar que se había fracasado en la política monetaria se decidió seguir bajando los tipos de interés de depósito hasta el -0,1%, entrando en un terreno negativo jamás explorado por la autoridad monetaria.

Hay que recordar que tal y como se puede apreciar en el gráfico, únicamente se ha superado el nivel de inflación del 2% en el año 2014 y no por la política monetaria establecida sino por la subida del Impuesto sobre el Consumo dentro del marco de la política fiscal de Abenomics. En los años siguientes, nunca se ha alcanzado estos niveles marcados, y actualmente la economía japonesa integra una inflación del 1,4%.

Para el próximo año quizá sí se alcance esa meta del objetivo del 2% en el avance de los precios. Y es que ejecutará su plan para completar el segundo aumento de su Impuesto al Consumo, del 8% al 10% en octubre de 2019. Recordemos que la última subida les concedió esas décimas necesarias para alcanzar ese 2% de inflación pero paralelamente la economía japonesa entró en recesión.

¿Dónde está el límite de esta política monetaria?

Se interviene tanto el mercado de renta fija como el mercado de renta variable, lo que da como resultado una exageración en las valoraciones actuales. Y es que carece de toda lógica que con una deuda pública de más del 200% del PIB, el gobierno japonés pueda financiarse a 10 años al 0,064%. Financiarse pr casi al 0% siendo el gobierno más endedado del mundo con relación a su PIB es más que llamativo.

A un emisor de este tipo de características el mercado le exigiría más intereses dado el riesgo vinculado al emisor, pero la máquina de imprimir yenes está presionando a la baja los tipos de interés y está aguantando artificialmente el mercado de acciones.

El problema de esta política monetaria es que no hay antecedentes para medir los impactos finales que pueden implicar. Y es que las compras actuales de ETFs son sustancialmente diferentes a los 2 billones de yenes que se invirtieron en el periodo 2002-2004 por la crisis bancaria interna o los 400.000 millones de yenes durante el período 2009-2010 en la crisis financiera mundial.

La autoridad monetaria japonesa ya se ha dado cuenta de las distorsiones que puede estar generando este tipo de compras y en julio de este año decidió hacer unos ajustes en las compras de ETF y comprar de manera más flexible dependiendo de las condiciones del mercado de valores, aunque sigue adherido al plan de compra de 6 billones de yenes anuales.

Es difícil hacer especulaciones sobre dónde está el límite de este tipo de operaciones... Lo que está claro que Japón vive en una realidad paralela sostenida artificialmente por el intervencionismo monetario y se encuentra atrapado en que solo ve como opción la huida hacia adelante.

Ver 3 comentarios