Marc Fortuño

La inflación se basa un incremento sostenido en el nivel general de precios, es decir, una subida del precio representativo de una economía entre dos períodos determinados. Este concepto, aparentemente tan simple llena de controversias por su origen real. Y es que para algunos economistas, entre ellos Eduardo Garzón, asesor del Área de Economía y Hacienda en el Ayuntamiento de Madrid y defensor de la Teoría Monetaria Moderna (TMM), no hay una vinculación directa entre crear dinero y que consecuentemente aparezca la inflación. De hecho en su blog sostiene lo siguiente:

"La creación de dinero no tiene por qué provocar inflación. Es decir, que en algunas ocasiones crear dinero no provocará inflación, y en otras sí. Que ocurra o no dependerá de muchos motivos, de entre los cuales el más importante es el nivel de capacidad utilizada de la economía con respecto al nivel de capacidad instalada: mientras haya infrautilización de la capacidad existente la creación de dinero no provocará inflación sino que estimulará la actividad económica ".

La primera apreciación que podemos hacer es que, en base a esta visión económica, los problemas de una economía son, por definición, por falta de demanda, desvinculando así el modelo productivo que se desarrolle (problema de oferta). Por esa razón, en última instancia, las dificultades económicas pueden ser subsanadas mediante la creación de dinero.

Bajo este planteamiento, pensemos en España en el año 2007... ¿Por qué no seguir con un modelo productivo en el que España construía tanta vivienda como Alemania, Francia e Italia juntas? ¿La solución no hubiera sido, en última instancia, crear dinero para seguir con este modelo productivo evitando la infrautilización de constructoras/inmobiliarias y sectores vinculados?

La creación del dinero y los procesos inflacionistas

El Estado, al tener bajo control su propio pasivo, no puede quebrar mediante la creación de dinero. Esto se debe a que tiene la capacidad de pagar sus necesidades de gasto de manera ilimitada, al menos en términos nominales. Sin embargo, la cuestión es ¿Y en términos reales? Por lo que hay que considerar los escenarios descontando la inflacion, ya que por ejemplo a los pensionistas, lo que les interesa finalmente es si su capacidad de consumo se ha expandido o bien se ha contraído, no si la pensión "sube".

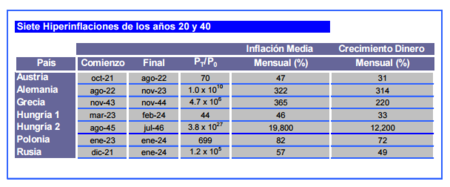

Para ello, hay que hablar de elevada inflación o bien la hiperinflación, un fenómeno que se produce cuando la tasa de inflación acumulada en tres años es próxima al 100% es decir, lo que supone una tasa de inflación anual del 26% en tres años. Las hiperinflaciones más relevantes son las de Europa entre los años veinte y cuarenta y las producidas en Latinoamérica en los años ochenta y noventa.

Aunque hay muchos ejemplos de hiperinflación, el ejemplo más conocido es la hiperinflación surgida en Alemania en el año 1923. Contextualizando, Alemania perdió en la Primera Guerra Mundial y en base al tratado de Versalles debía pagar a los vencedores en concepto de reparaciones de guerra.

Bajo su complicado déficit fiscal, el gobierno alemán promovió la creación del dinero. Si en el año 1919 la cantidad de moneda circulante era de 22 millones de marcos, en el año 1923 la cifra llegó a 400 trillones de marcos. Para hacernos una idea, un kilo de pan de centeno costaba 6.000 millones de marcos alemanes, lo que en 1913 suponía el valor de todo el efectivo en circulación en Alemania.

¿Por qué crear dinero conduce a las elevadas hiperinflaciones?

Bajo este punto, Eduardo Garzón comenta que "todas las hiperinflaciones vienen precedidas por caídas de la producción derivadas de algún importante acontecimiento negativo (crisis, sequía, guerras, etc)". A pesar de ser cierto, que sea el punto de partida no significa que sea necesariamente la causa, es decir, no todas las crisis o intensos shocks económicos generan hiperinflación o altas tasas de inflación (ni mucho menos).

Cuando el déficit fiscal es tan elevado es porque la economía se ha visto sometida a tales shocks y además, porque el gobierno mantiene un gasto público disparado en relación a la capacidad de producción de la economía. En otras palabras, por razones políticas. Por esa razón, la vía del endeudamiento para financiar el déficit queda muerta, debido a la falta de credibilidad de los pagos para proceder a la emisión de deuda.

Una vez anulada la alternativa del endeudamiento, si el Estado persiste en su idea del déficit, queda como alternativa la creación de dinero para financiar el déficit. Mediante este proceso lo que en realidad se está haciendo es crear nuevos depósitos de valor, en forma de dinero, con la finalidad de crear una un mayor nivel de riqueza.

Sin embargo, recordemos la Ley de Say, (economista francés Jean-Baptiste Say en el siglo XVIII):"Toda oferta crea su propia demanda". Esto significa que para adquirir un producto determinado en el mercado, tenemos dos alternativas posibles: O bien producimos para el intercambio, o comprometemos nuestra producción futura para materializar el intercambio en el presente (crédito).

Dado que la riqueza de una economía no viene dada por su dinero sino por la capacidad de producir bienes y servicios, son los precios los que finalmente, reaccionan al alza formando así la inflación o en casos más extremos de creación de dinero, la hiperinflación.

No sólo existe la inflación económica...

Sin embargo, hay otro punto de vista a tener en cuenta, y es que en no sólo existe la inflación económica sino que también debemos de fijarnos detenidamente en el concepto de inflación financiera. Es decir, la evolución de los precios de instrumentos financieros tales como acciones, bonos soberanos, bonos corporativos, etc. Esta inflación financiera en determinados niveles de sobrevaloración no adquiere el término "hiperinflación" sino burbuja.

En la Eurozona, el Banco Central Europeo está llevando a cabo el programa de compras de bonos mensual en 80.000 millones de euros que ha empujado al balance de la autoridad monetaria por encima de los 3 billones de euros. A pesar de ésto, la inflación interanual en el mes de abril se situó en el -0,2%, por lo que podríamos concluir, tal y como sostiene Garzón, que crear dinero no tiene por qué afectar a la inflación.

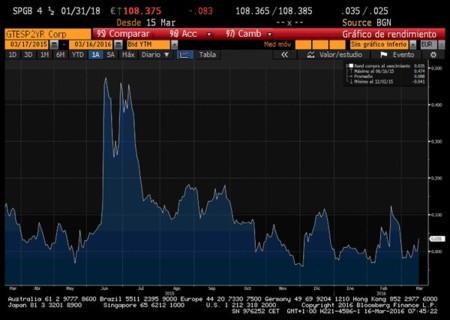

Sin embargo, ¿Qué ha sucedido con el precio de los bonos? Dada esta intervención monetaria, estamos viendo cómo la demanda artificial ejercida a títulos de deuda pública los ha llevado a cotizar con rentabilidades paupérrimas o incluso negativas. Por ejemplo, el bono español a dos años ofrece a los inversores un TIR inferior a cero, por lo que el Tesoro español puede emitir deuda a dos años, siendo los acreedores quienes paguen intereses al emisor. Incluso, Hay casos mas extremos como el de Alemania, cuyos bonos hasta siete años ofrecen rentabilidades negativas.

Asimismo, en Estados Unidos se aprecian rentabilidades nominales positivas pero reales negativas. De hecho, el rendimiento del bono a diez años años se situó recientemente en el 1,72%. Unos niveles que se encuentran por debajo de la última lectura en el índice estructural de precios al consumidor del 2,3%. Por esta métrica, el rendimiento real de los bonos estadounidenses a diez años es del -0.58%.

Ver 50 comentarios