Marc Fortuño

Los miedos a la recesión por parte de los inversores se están descontando en el mercado. Prueba de ello, es la evolución de los bonos high yield que estamos viendo recientemente en los segmentos de peor calidad.

Para ponernos en contexto, los bonos high yield (también conocidos como bonos basura) son bonos corporativos que se consideran de alto riesgo de impago. Su rentabilidad suele ser mayor que el de los bonos con calificación crediticia más alta para compensar el mayor riesgo.

Actualmente, los inversores están evitando cada vez más la deuda corporativa de mayor riesgo en Estados Unidos debido a los temores de una posible recesión. Esto ha llevado a una creciente brecha en el mercado de bonos high yield de 1,4 billones de dólares que se encuentra entre las empresas con la calificación más alta y la más baja.

Aunque la venta masiva de bonos basura ocurrida el mes pasado fue provocada por la crisis bancaria, la deuda de mayor calidad ha logrado recuperar sus pérdidas. Sin embargo, los inversores están mostrando una reticencia a realizar apuestas más especulativas debido a la preocupación de que una recesión económica pueda provocar incumplimientos de pago entre las empresas más endeudadas que acabe disparando la tasa de impago mencionada.

Y es que los inversores exigen tipos de interés más altos para compensar el mayor riesgo...

Los spreads de los bonos basura más arriesgados, los bonos corporativos CCC de Estados Unidos han superado los 1.000 puntos básicos, lo que indica que los inversores están exigiendo una compensación mucho mayor por el riesgo de default o incumplimiento en estos títulos.

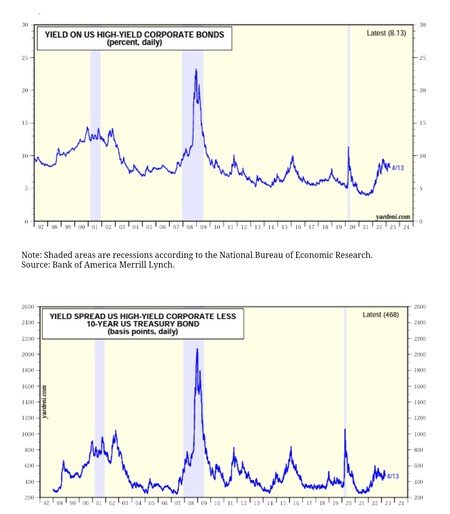

El incremento en los spreads también se ha producido en un contexto en el que las rentabilidades de los bonos del gobierno de EEUU están disminuyendo, lo que sugiere que los inversores están buscando refugio en activos más seguros. Hoy el high yield corporativo cotiza con una rentabilidad del 8,13%.

Los bonos basura más arriesgados, aquellos con una calificación crediticia de CCC o inferior, son los más afectados por el aumento de los spreads. Muchas de estas empresas tienen altos niveles de deuda y una gran exposición a sectores cíclicos como el energético y el de materiales.

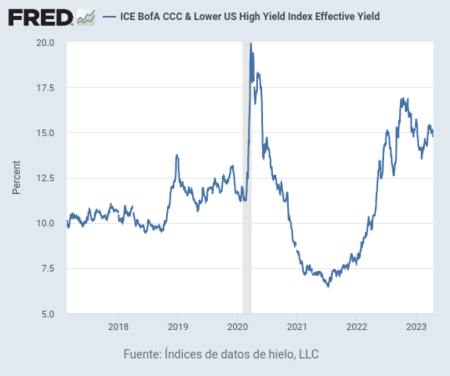

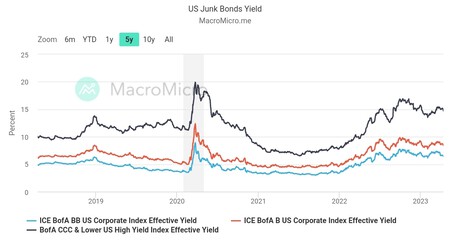

Las rentabilidades medias de los bonos estadounidenses con calificación BB han caído desde un máximo en marzo, pero los prestatarios con calificaciones más bajas han seguido bajo presión, con un índice de bonos CCC e inferiores que rinde actualmente el 14,7%, ligeramente por debajo del máximo del 15,6% alcanzado en marzo, pero aún muy por encima de los niveles de hace dos meses.

Los bonos basura en los últimos tiempos

La gráfica siguiente muestra la evolución de las rentabilidades de los bonos basura. A medida que la pandemia de COVID-19 afectó a la economía mundial, las rentabilidades de los bonos basura aumentaron significativamente: la deuda corporativa CCC llegaba hasta una rentabilidad del 20%.

Desde ese punto, las rentabilidades de los bonos basura han disminuido pero con las subidas de tipos de interés hemos vuelto a las andadas. No obstante, los bonos con peor calificación no han alcanzado los niveles de la pandemia, situándose en una rentabilidad del 15%.

En general, la situación actual de los bonos basura sugiere que los inversores siguen siendo cautelosos y prefieren invertir en bonos con calificaciones crediticias más altas en lugar de asumir mayores riesgos con los bonos de menor calidad crediticia.

Ver 1 comentarios