Marc Fortuño

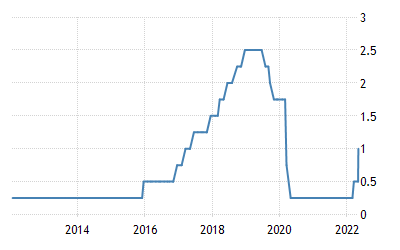

En las últimas semanas hemos presenciado como la relación eur/usd se está acercando a la paridad. En este momento, el euro cotiza a 1,0562 dólares, mientras que al iniciar el año se encontraba en 1,1373 dólares, lo que representa una caída de poco más del 7%.

Lo más sorprendente de todo es que hace un año atrás la relación eur/usd se movía próxima a 1,22 dólares. El dólar le está comiendo terreno al euro.

La política monetaria de la Reserva Federal de subida de tipos frente a la política del BCE de seguir en tipos 0% justifican la demanda creciente de dólares y, en consecuencia, su apreciación frente al euro.

El problema de esta devalución es que los activos que cotizan en dólares se vuelven más caros y en un contexto de materias primas al alza, el riesgo divisa y el riesgo precio se vuelven en contra de la Eurozona cuando tiene que demandar a Estados Unidos.

Los exportadores estadounidenses cuyos precios están fijados en euros y reciben el pago en unos meses, una caída del euro les perjudica, pues el monto total de dólares percibidos decrece.

Los inversores cuya divisa base es el dólar y están invertidos en acciones europeas les sucede lo mismo: necesitan gestionar el riesgo divisa para que la devaluación no impacte negativamente al valor liquidativo de su cartera. No solo ocurre con el importe de la cartera sino con los flujos esperados vía dividendos, un flujo denominado en una moneda extranjera en una fecha futura.

Gestionar el riesgo divisa con futuros

Si queremos estionar el riesgo divisa nos tenemos que acercar al mercado de derivados financieros. Los futuros de divisas son uno de los principales métodos de cobertura contra la volatilidad de los tipos de cambio, ya que evitan el impacto de la fluctuación de las divisas durante el periodo cubierto por el contrato.

Los inversores utilizan los contratos de futuros para cubrirse contra el riesgo de cambio. Si un inversor va a recibir un flujo de caja denominado en una moneda extranjera en una fecha futura, puede bloquear el tipo de cambio actual suscribiendo una posición de futuros sobre divisas de compensación que vence en la fecha del flujo de caja.

Los futuros de divisas son contratos estandarizados que se negocian en bolsas centralizadas. Los futuros se liquidan en efectivo o se entregan físicamente. Los futuros liquidados en efectivo se liquidan diariamente a precio de mercado.

A medida que cambia el precio diario, las diferencias se liquidan en efectivo hasta la fecha de vencimiento. Para futuros liquidados por entrega física, en la fecha de vencimiento, las divisas deben ser canjeadas por el monto indicado por el tamaño del contrato.

Los contratos de futuros de divisas comprenden varios componentes que se describen a continuación:

En primer lugar, tenemos el activo subyacente. Este es el tipo de cambio de moneda especificado fecha de vencimiento. Para futuros liquidados en efectivo, esta es la última vez que se liquida. Para futuros entregados físicamente, esta es la fecha en que se intercambian las monedas.

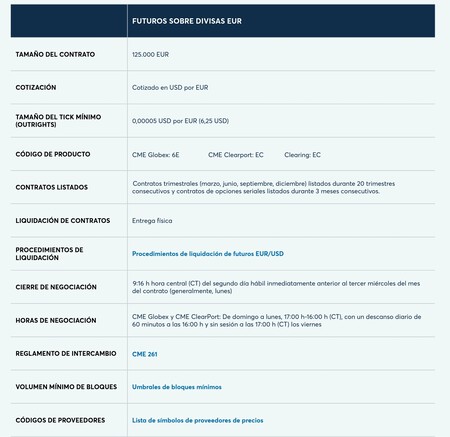

Como hemos dicho los contratos están estandarizados, lo que se traduce en que es tamaño está fijado. Por ejemplo, un contrato Euro FX (EUR/USD) está estandarizado a 125.000 euros.

Los contratos de futuros son apalancados y con un margen inicial podemos asistir a elevadas posiciones. También se establecerá un margen de mantenimiento y, si el margen inicial cae por debajo de este punto, el bróker requerirá que se reponga el margen y, de no hacerlo, se cierra el contrato.

Veámos un ejemplo, para entender cómo funcionaría esta operación.

Imaginemos que un inversor estadounidense tiene en su cartera 1.000.000 de euros en activos. Ante la expectativa de un deterioro de tipo de cambio pretende cubrir su posición. En ese supuesto la solución viene dada por adoptar una posición vendedora (ponerse corto) en los contratos eur/usd con la adquisición de 8 contratos (8 x 125.000 euros = 1.000.000 euros).

Si por ejemplo, la evolución del tipo de cambio pasa de 1,06 dólares a la paridad entre ambas divisas el cálculo sería el siguiente: (1,06 – 1) x 8 contratos x 125.000 euros de nominal = +60.000 dólares.

De este modo, se conseguiría mitigar las consecuencias de los vaivenes del par eur/usd sobre en el valor liquidativo. Lo que perdemos en cartera por devaluación del tipo de cambio lo ganamos con la venta de 8 contratos de futuros sobre el tipo de cambio.

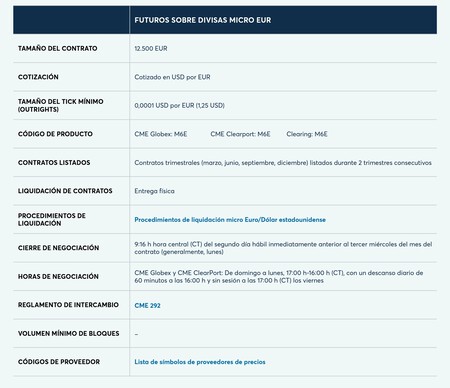

En este caso la cobertura es perfecta pues el monto total denominado en euros es múltiplo del tamaño estandarizado del contrato, pero muchas veces no sucederá así. Para ello, CME Group, la bolsa de derivados financieros más grande del mundo, pone a disposición de los inversores contratos más pequeños.

En este caso el E-micro EUR/USD es de un tamaño de 12.500 euros, lo que permite a pequeños inversores o posiciones de inversión más específicas, ajustar la cobertura.

Gestionar el riesgo divisa se puede utilizar para operaciones de cobertura, es decir reducir el riesgo, pero también para incrementar el riesgo. Los futuros sobre divisas también pueden utilizarse para especular y, al incurrir en un riesgo, intentar beneficiarse de la subida o la bajada de los tipos de cambio.

Ver 1 comentarios