Mucho se está criticando a Díaz Ferrán y a la CEOE por su propuesta de bajada de salarios del 1% que ha propuesto como medida para aliviar la situación empresarial.

Es más, en el post que ha publicado Alejandro comentando la medida de la CEOE, algunos comentaristas claman al cielo contra la CEOE y contra los intereses empresariales, pero no están tomando una perspectiva adecuada a la realidad del problema. La bajada de salarios es tan real como la vida la misma y la estamos sufriendo como mínimo desde el año 2003, de manera directa y encubierta.

Todos los rendimientos del trabajo están sujetos al impuesto sobre la renta, en mayor o menor medida, de tal forma que la mayoría de trabajadores, pensionistas y demás tributan por este impuesto. Hablamos de unos 18.000.000 de declarantes en donde el 70% obtienen su fuente principal de ingresos por los rendimientos del trabajo.

La renta disponible de estos trabajadores se define como el salario bruto menos todos los impuestos que soportan, es decir, su seguridad social y su IRPF. Vamos a llevar a cabo una demostración numérica sencilla para que veamos cómo no deflactar las tarifas del IRPF equivale a una bajada salarial, en donde el beneficiario no es la empresa si no las arcas públicas.

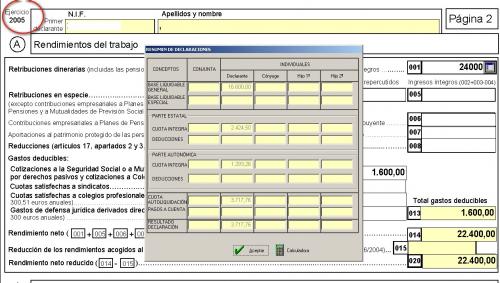

Vamos a suponer un trabajador soltero que ingresó en el 2005 exclusivamente 24.000 euros brutos por los rendimientos del trabajo. El resultado de su declaración de la renta implica que tiene una base liquidable de 16.600 euros y tiene que pagar en el IRPF 3.717,76 euros. Al final, su renta disponible para el año 2005 es de 24.000 – 1.600 (Seg Social) – 3.717,76(IRPF) = 18.682,24 euros como renta disponible.

{kind=link}

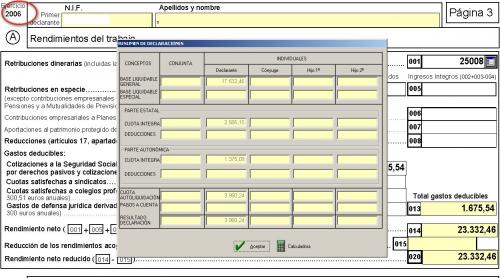

El IPC acumulado, tomando la tasa de variación en enero, como parámetro utilizado en los convenios colectivos, para aplicar en el 2006 fue del 4,2%. Actualizando el salario conforme el IPC, este trabajador pasa a cobrar 25.008 euros brutos anuales para el ejercicio 2006. Procedamos a calcular su renta disponible.

{kind=link}

Como vemos, la renta disponible para el ejercicio 2006 queda en la siguiente cantidad: 25.008 – 1.675,54(Seguridad Social) – 3.960,24(IRPF) = 19.372,22 euros para el ejercicio 2006.

Si actualizamos la renta disponible del ejercicio 2005, 18.682,24 euros mediante el 4,2% de IPC, esta renta sería de 19.466,90 euros, con lo que el trabajador ha bajado su salario en términos reales 94,67 euros, un 0,4% sobre el salario base del 2005.

Esta misma operación la podemos repetir todos los ejercicios y con todas las cantidades, llegando a conclusiones realmente sorprendentes sobre la bajada real de salarios que ha generado el Gobierno por no actualizar las tarifas del IRPF. Es mñás, en Expasión cifran en un aumento de 355 euros en el IRPF desde el ejercicio 2004.

Pero claro, ahí los sindicatos no tenían nada que decir, bien porque no se enteran, bien porque no les ha interesado, al igual que los trabajadores, que sólo han visto amortiguado este efecto mediante la compra de votos con el pago de 400 en el IRPF. ¿Por qué tanto criticar a la CEOE por una medida que lleva puesta en marcha varios años?

Más Información | INE, Agencia Tributaria – Software IRPF

En El Blog Salmón | Bajamos el sueldo el 1% ¿solución a la crisis?

Imagen | montuno

Ver 23 comentarios