Marc Fortuño

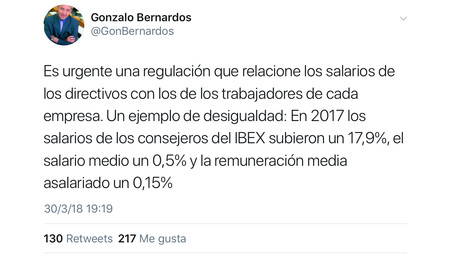

Según informa eldiario.es, a partir de las cifras extraídas de los informes de remuneraciones de las empresas del Ibex 35, los administradores de sus empresas se repartieron 306,2 millones de euros, en el año 2017, lo que supone un 17,49% más frente al periodo anterior, en un año los beneficios se han impulsado un 9,7%.

Como contrapunto, exponen los datos de el INE sobre la encuesta trimestral del coste laboral efectuada en el cuarto trimestre del año pasado, con un incremento del 0,5%, pasando de los 2.010,73 euros hasta los 2.020,14 euros por trabajador y mes.

A partir de aquí, se esboza una desigualdad entre la evolución del salario de los consejeros de las empresas del Ibex 35 y el salario medio en España, pues el avance de las remuneraciones de los administradores de las empresas del selectivo sería 35 veces superior sobre el conjunto del salario medio.

Cabe preguntarse si, tal y como señala el economista Gonzalo Bernardos, debido a este amplio diferencial existente, sería necesaria la intervención del regulador para que los salarios de los altos directivos de las principales multinacionales del país mantuvieran algún tipo de relación ya sea con el avance de los trabajadores de las propias compañías o bien con los salarios del conjunto de los españoles.

¿Hay que poner coto a los salarios de los consejeros?

Supongamos que hacemos caso al profesor Gonzalo Bernardos, y se establece una relación entre los salarios de los consejeros y a los salarios medios de los trabajadores de estas empresas o bien se impone un salario máximo de acuerdo al cargo que ostente en la empresa para evitar las grandes cifras, en definitiva, se establece algún tipo de regulación ¿Cuáles serían las consecuencias?

Toda limitación de salarios implica una fuga de talento. Los salarios están vinculados directamente a la productividad marginal de cada trabajador, por lo que si existe un amplio diferencial entre la productividad generada a la empresa y el salario percibido existe fuerte incentivo a abandonar la empresa o bien el entorno jurídico que establece esta limitación.

Suponiendo que establecemos una limitación en los salarios de los directivos, existiría un incentivo claro a que los mejores gestores de las empresas buscarán otras empresas de otros países para gestionar y aportar su conocimiento y experiencia en la gestión empresarial. En comparativa, las empresas estarían obligadas a contratar directivos “menos talentosos” para liderar sus empresas.

Sería como si en el mercado de fútbol de primera división, se decidiera limitar la remuneración de los futbolistas que incluso en varias ocasiones son superiores a las cifras de los consejeros de las empresas del Ibex ¿Qué sucedería con jugadores de la talla de Cristiano Ronaldo o Messi? ¿Podrían permanecer en sus respectivos clubs con remuneraciones limitadas?

El poder de los accionistas

Si los consejeros del Ibex 35 consiguen ese nivel de remuneraciones y que sigan creciendo a un ritmo envidiable es gracias a unos accionistas que, satisfechos con los resultados obtenidos, permiten que sus horarios puedan seguir creciendo acorde al valor añadido que aportan y el nivel de responsabilidad de estos cargos.

Pensemos en el supuesto en el que los altos directivos cobraran un dinero desproporcionado, serían los accionistas los principales afectados pues estarían siendo saqueados por las altas remuneraciones sin justificar y, en consecuencia, procederían a despedirlos y inmediatamente de la empresa.

De hecho, para solucionar este problema, la retribución de los consejeros es mixta, es decir, una parte fija y una variable (la mayoritaria) que se vincula al logro de los objetivos de la empresa, lo que implica un incentivo para ser más productivos, premiando la buena gestión de los consejeros.

Los accionistas institucionales de una sociedad adquieren grandes incentivos para vigilar la conducta de sus directivos, debido a que de ella dependerá la evolución presente y futura de las cuentas de resultados.

En la junta general, los accionistas tienen derecho a votar sobre la política de remuneración de los administradores y que sea vinculante. Por lo tanto, las sociedades gestionadas remunerar a sus administradores únicamente en función de la política de remuneración que se aprueba en las junta general.

Sin embargo, muchos pensarán que este poder de control únicamente lo pueden ejercer los grandes accionistas de las empresas, mientras que los pequeños accionistas, por el efecto rodillo, carecen de fuerza para presionar los salarios de los directivos. En este caso, los accionistas simplemente deben vender sus acciones, evitando la situación del saqueo de recursos.

Imaginemos que los accionistas, una vez publicados los informes de remuneración de sus empresas, consideran que no mantienen vinculación alguna con la calidad de gestión de la empresa, y procedieran a vender sus acciones. En consecuencia, la cotización de las acciones caería, mandando un mensaje claro de una remuneración que no está alineada con sus intereses.

El papel del regulador

Si bien hace algunos años se podría señalar la falta de transparencia sobre las remuneraciones de los altos directivos de las empresas cotizadas, a día de hoy, cada empresa publica anualmente el informe sobre remuneraciones que pueden consultarse en la web de la CNMV. No obstante, probablemente quede mucho por hacer para corregir la asimetría existente y parecernos más a reguladores como la SEC estadounidense.

Es más, el año pasado el presidente de la CNMV, Sebastián Albella, anunció que debería haber una coherencia entre las políticas de remuneración de los consejeros, los directivos y los empleados. De manera que se obligaba a incluir la información respectiva a la variación de la remuneración del consejo comparada con la media de los trabajadores en los últimos cinco años.

Esta obligación viene determinada por la directiva 2017/828 del Parlamento Europeo en lo que respecta al fomento de la implicación a largo plazo de los accionistas, en la que se pretende conseguir una mayor relación de transparencia entre los directivos y el conjunto de los accionistas.

En concreto, en relación a la información que se debe facilitar y derecho a votar sobre el informe de remuneraciones, los estados miembros de la Unión Europea deben garantizar que la sociedad elabore un informe sobre remuneraciones claro y comprensible, que ofrezca una descripción global completa de la remuneración-incluidas todas las prestaciones en cualquiera de sus formas-abonada o por abonar durante el ejercicio más reciente a cada administrador.

Ver 15 comentarios