Aurelio Jiménez

La vivienda es un tema que nos apasiona en España. El boom inmobiliario de hace una década y el posterior colapso de la burbuja que se creó contribuyó aún más a esta pasión casi fetichista de los españoles. Hoy analizaremos como han evolucionado los precios del sector durante el segundo trimestre del año y la situación actual del mismo.

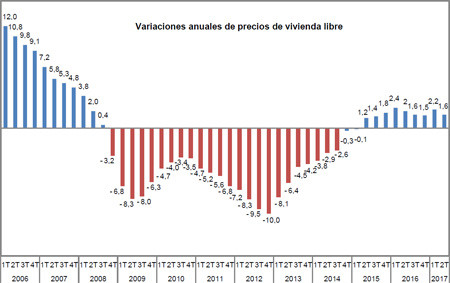

Según datos del Ministerio de Fomento publicados esta semana, la vivienda libre se encareció durante el segundo trimestre del año un 1,6% respecto al mismo periodo del año anterior, hasta los 1.530 euros por metro cuadrado. De esta forma, el indicador acumula nueve trimestres consecutivos al alza, es decir, veintisiete meses durante los cuales el precio de la vivienda no ha parado de aumentar.

El precio medio registrado en el segundo trimestre es un 27,2% inferior al máximo que se alcanzó en pleno apogeo de la burbuja inmobiliaria, a principios de 2008. Desde el mínimo que se marcó en el tercer trimestre de 2014 los precios se han recuperado ya un 5,1%. Es significativo, pero tranquilos: no para temer una nueva burbuja.

Si tomamos como referencia el trimetre anterior, el incremento ha sido del 0,3%, aunque en un contexto tímidamente inflacionista como el actual, al descontar el IPC, el precio de la vivienda libre caería un 0,4% en tasa interanual.

Por tipo de vivienda, el precio de las más recientes está teniendo una evolución mejor que el de las más viejas. Así, el valor del metro cuadrado en las casas con menos de cinco años de vida se sitúa en 1.795,4 euros, un 2,8% más que hace un año. Mientras tanto, los inmuebles con más de un lustro alcanzaron un precio de 1.521,5 euros por metro cuadrado, un 1,4% más en tasa interanual.

Grandes diferencias a nivel autonómico y por municipios

Se aprecian significativas diferencias en la evolución de los precios a nivel autonómico. Los precios subieron con fuerza en Cataluña (4,3%), Madrid (3,9%), Canarias (3,5%) y Baleares (3,3%). También hubieron subidas en Navarra (1,1%), Andalucía (0,8%) y más aún en las ciudades autónomas de Ceuta y Melilla (5,7%).

En el otro lado de la balanza, los precios cayeron en Aragón (-3%), Extremadura (-2%), Castilla y León (-1,7%), Cantabría (-1,3%), Murcia (-1,3%), Asturias (-1%), Galicia (-0,8%), Castilla-La Mancha (-0,2%), La Rioja (-0,2%), País Vasco (-0,1%) y Comunidad Valenciana (-0,1%).

Por municipios de más de 25.000 habitantes, los precios más elevados se registraron en San Sebastián (3.436,3 euros/m2), Sant Cugat del Vallès (2.877,3 euros/m2), Ibiza (2.875,8 euros/m2), , Barcelona (2.836,0 euros/m2), Pozuelo de Alarcón (2.775,0 euros/m2), Santa Eulalia del Río (2.690,2 euros/m2), Madrid (2.677,0 euros/m2) y Getxo (2.658,0 euros/m2).

En el lado opuesto, los municipios con precios por metro cuadrado más bajo fueron Elda (510,9 euros/m2), Ontinyent (551,5 euros/m2), Villena (584,0 euros/m2), Alcoy (584,4 euros/m2), Villarrobledo (588,0 euros/m2) y Xirivella (598,8 euros/m2).

Entonces, ¿cuál es la situación actual del sector?

El sector inmobiliario se ha saneado mucho durante los últimos años. Actualmente todos los indicadores muestran que se está comprando con bastante sentido común. Por ejemplo, la cuota hipotecaria media se ha reducido hasta situarse en 375 euros (llegó a alcanzar los 1.000 euros mensuales), casi el 90% de las hipotecas son a menos de 30 años (antes el 65% eran a un periodo superior) y el porcentaje de la cuota hipotecaria sobre los ingresos totales del comprador ronda el 25% (llegó a representar el 60% en años de burbuja).

Los españoles ya no perdemos la cabeza comprando casas con espíritu especulativo. De hecho solo una de cada cuatro casas que se venden son compradas por inversores. También son muy significativas las compras al contado: mucha gente prefiere ahorrar en lugar de apalancarse para acceder a una vivienda.

Sin embargo, sí encontramos un problema potencial en el exceso de liquidez que hay ahora mismo en el mercado debido a los valores en mínimos históricos que están marcando los tipos de interés. Esta situación no se mantendrá muchos trimestres más. El hecho de que la Reserva Federal de EEUU ya esté subiendo sus tipos es señal inequívoca de que el BCE pronto seguirá la misma senda.

Cuando esto ocurra, las familias se verán seriamente afectadas y se volverán más vulnerables. Los costes de financiar una vivienda aumentarán, ya que los actuales tipos variables de las hipotecas se incrementarán considerablemente, más aún si tenemos en cuenta los altos diferenciales que han aplicado muchos bancos en sus hipotecas durante los últimos años. Ya en otra ocasión os hablamos sobre la actual bomba de relojería que esconden las hipotecas actuales.

Por suerte, cuatro de cada diez hipotecas que se contratan en la actualidad son a tipo fijo, por lo que están totalmente protegidas ante las subidas de tipos. Sin embargo, para el 60% restante, las próximas subidas del euribor podrían ser problemáticas si las familias no han sido lo suficientemente previsoras haciendo cálculos con su cuota hipotecaria.

En El Blog Salmón | Así está evolucionando el precio de la vivienda

Ver 8 comentarios