Marc Fortuño

Del mismo modo que estamos viendo en el sector inmobiliario problemas para atender a los compromisos del alquiler, la banca también está sufriendo y ya partía de problemas de rentabilidad anteriormente a la crisis.

La moratoria está penetrando en la economía española. Esta crisis ha provocado un aumento de la deuda del sector empresarial, por lo que su vulnerabilidad financiera es mayor y todo ello acaba repercutiendo en la banca. Este proceso no es uniforme y afecta en mayor medida a la empresa más pequeña, especialmente aquellas industrias más afectadas por el shock como el sector de hostelería, transporte, comercio y otros servicios.

En lo que respecta a los hogares, la caída de los ingresos por el desempleo o medidas de ERTE dispara la probabilidad de que no puedan atender a las obligaciones hipotecarias contraídas.

La morosidad bancaria en datos

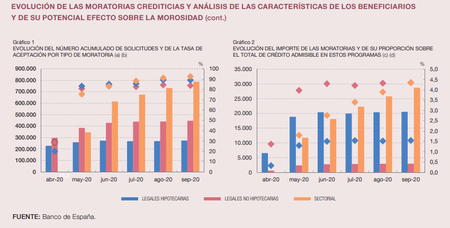

Los últimos datos que tenemos por parte del Banco de España, sitúan a la morosidad en el 4,7% en el mes de agosto. Lo más relevante si cabe, es que se han producido 1.5007.000 solicitudes de moratorias desde que se inició la pandemia hasta el mes de septiembre, de las que han sido concedidas el 89%.

Hasta el momento, se han aprobado cinco tipos diferentes de medidas vinculadas a la moratoria: i) moratorias legales para deudas con garantía hipotecaria, ii) para las obligaciones derivadas de los contratos de crédito sin garantía hipotecaria, iii) régimen especial para los acuerdos de moratoria sectoriales alcanzados entre las entidades prestamistas y sus clientes, tanto para crédito hipotecario como no hipotecario, iv) moratoria específica del sector turístico y v) moratoria específica del sector del transporte público de mercancías y discrecional de viajeros en autobús.

En general, existe un alto grado de aceptación entre las entidades. Las moratorias legales hipotecarias crecieron muy rápido al principio, pero desde mayo, menos de dos meses después de la aprobación, las solicitudes acumuladas se han estabilizado. Las solicitudes de las moratorias legales de crédito no hipotecario siguieron creciendo a buen ritmo. Finalmente, las moratorias sectoriales, que fueron aprobadas más tarde, han crecido más que las moratorias legales y aún no son estables, a finales de septiembre se contabilizaron más de 787.000 solicitudes, con una tasa de aceptación del 92,5%.

En cuanto al saldo vivo de los préstamos pendientes, se observa que el impago hipotecario ha suspendido más de 20.500 millones de euros en pagos, muy superior a los casi 3.000 millones de las moratorias por crédito no hipotecario. Pero por debajo del saldo suspendido de las moratorias sectoriales que alcanzó los 28.700 millones de euros.

El saldo vivo de los préstamos suspendidos mediante todos los tipos de moratorias asciende a más de 52.000 millones de euros. Esto representa el 7,9% del crédito de balance total que actualmente otorgan las entidades de crédito españolas en cartera.

Consecuencias de la morosidad para la banca

Antes de la pandemia, el riesgo asociado a la baja rentabilidad de la banca era menor que el coste de capital se había puesto encima de la mesa. Esta situación se verá agravada debido al aumento de las reservas por deterioro de préstamos, la reducción de los ingresos y los ajustes adicionales en la valoración de otros activos. En este caso, se espera que la prueba de resistencia realizada tenga un impacto negativo en su ratio de solvencia, cuya gravedad dependerá de las circunstancias consideradas.

El gobierno ha tratado de salvar a la banca con política económica adoptada porque ha generado un efecto paliativo muy importante sobre los ingresos personales. Sin estas medidas, se hubiera incrementado más brusca y repentinamente el incumplimiento de las deudas que hubiera acarreado que las instituciones financieras hubiesen dedicado grandes cantidades de recursos a sus reservas y les dificultará seguir proporcionando los fondos necesarios para mantener las actividades productivas.

El resultado habría sido una profundización de la recesión, sí, una recesión mayor y hay que tener en cuenta que España ya lidera la caída de la OCDE. Se hubiera traducido a daños más duraderos en el tejido empresarial. De todos modos, el desempeño bancario, que ya era malo antes de la pandemia, ha tenido que impulsar dotaciones de provisiones extraordinarias por el deterioro crediticio.

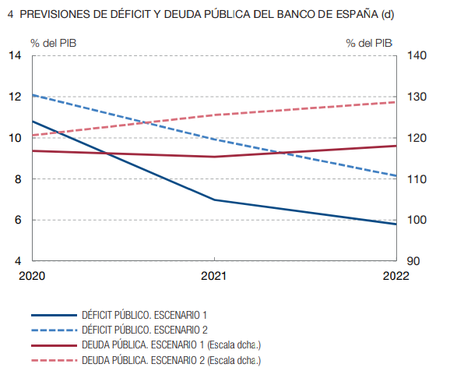

Sin embargo, si para salvarlo todo hay que recurrir al déficit y, por lo tanto, a una deuda pública elevada representa una debilidad estructural a largo plazo. Por tanto, es necesario desarrollar un plan de reequilibrio de las cuentas públicas, que se pone en marcha paulatinamente tras consolidar el camino de la recuperación económica, y reducir paulatina pero continuamente el endeudamiento que se genera en el tiempo.

De hecho, el FMI está advirtiendo de esta situación. Según sus previsiones, la deuda pública verá un incremento de 20 puntos del PIB en las economías avanzadas, en 10 puntos en las economías emergentes y alrededor de 7 puntos en los países en vías de desarrollo. Este aumento adicional, puede generar situaciones de incumplimientos del servicio de la deuda o los vencimientos, que acaben derivando en fuga de capitales y una marcada austeridad fiscal.

La morosidad de extiende por la empresa

La morosidad no solo está en la banca, sino que se extiende ene el entorno empresarial. Si atendemos al último barómetro de CEPYME, el 57% de las pymes que a las que se consultó creyeron que su morosidad aumentaría y el 36% de las pymes también consideró que también se daría por parte de la administración pública.

Más del 30% de las pequeñas y medianas empresas dijeron que esa morosidad representa más del 10% de sus ingresos y si ya la realidad es dura en el panorama empresarial con una incertidumbre sobre si el establecimiento podrá seguir abierto la próxima semana, el factor morosidad termina afectando seriamente a su supervivencia.

Una de cada ocho empresas (casi el 13%) prevé que su empresa irá a la quiebra como consecuencia de la morosidad, el 20% cree que la llevará a problemas de insolvencia, el 17% señala que su estructura se reducirá y la mitad que significará más necesidades de financiación, es decir, soportar una mayor deuda para obtener liquidez.

Todo ello, impactará a la pérdida de clientes (53%) o la reducción o pérdida de beneficios (50%). La crisis actual afecta directamente al mantenimiento de la cadena de pagos. Y más del 25% de las pequeñas y medianas empresas están preocupadas por sus obligaciones con los proveedores, mientras que el 11% de las pequeñas y medianas empresas han previsto que sus proveedores incurrirán en incumplimientos.

Ver 14 comentarios