Raúl Jaime Maestre

A día de hoy estamos en plena campaña de la renta para presentar nuestras declaraciones a Hacienda y muchos contribuyentes no están de acuerdo con lo que tienen que pagar. Siempre pasa que las rentas más elevadas les parece que pagan demasiado, y piensan que los otros no pagan lo suficiente.

Todos sabemos que nuestro dinero va a servir para financiar los servicios sociales y de bienestar común, pero sacarse el dinero del bolsillo para pagar los impuestos no es agradable para nadie aunque sabemos que es necesario.

Se nos plantean varias dudas cuando pagamos nuestros impuestos: ¿Cuánto pagamos realmente en impuestos? ¿Cuál es la presión fiscal que soportamos, no solo por lo que ganamos, sino también por lo que consumimos? y ¿Quienes padecen más la presión fiscal, los ricos o los pobres?

¿Cuánto pagamos realmente en impuestos?

Desde FEDEA (Fundación de Estudios de Economía Aplicada) ha realizado varios estudios sobre 'Reparto de los impuestos entre los hogares españoles' y 'Desigualdad y rentas altas en España: análisis por fuentes 1984-2012' en nuestro país.

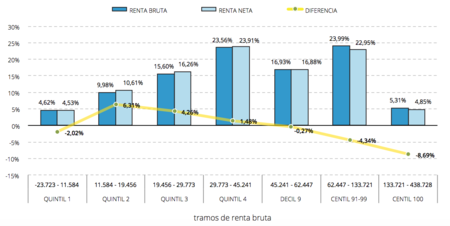

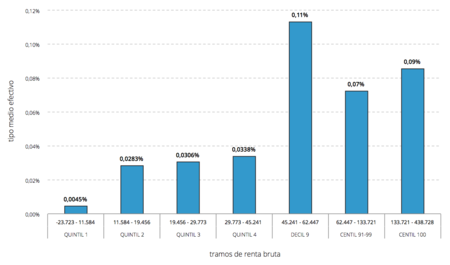

Según los datos analizados por FEDEA los hogares pagan una media en impuestos del 26,74 por ciento de su renta bruta. Estos se distribuyen en 16,74 por ciento en impuestos directos en IRPF, Impuesto de patrimonio, impuestos de sucesiones o donaciones, y el resto un 10 por ciento corresponden a los impuestos indirectos en IVA e impuestos especiales como sería la energía, tabaco o alcohol.

La participación de los hogares dependiendo de cada tramo según la renta bruta en la renta total, antes y después de impuestos, según como se puede observar en la gráfica de FEDEA que los porcentajes son siempre crecientescomo se puede ver en la gráfica facilitada por FEDEA:

Además los hogares que soportan un tipo medio efectivo superior del 26,74 por ciento tienen una participación menor en la renta neta que en la renta bruta. Por tanto, para los hogares pertenecientes al primer y el último tramo, muy especialmente, para el 1 por ciento de los hogares más ricos.

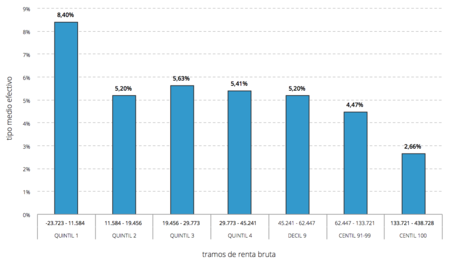

¿Cuánto pagamos realmente en Cotizaciones Sociales?

Durante el año 2013, el tipo medio efectivo de cotizaciones sociales correspondiente a trabajadores por cuenta ajena y por trabajadores autónomos ha sido de un 5,15 por ciento distribuidos en los diferentes tramos de la renta bruta.

Las cotizaciones sociales se han comportado de forma ligeramente regresivas en términos globales, contribuyendo a la desigualdad de la renta bruta de los hogares en un 1,07 por ciento como se puede ver en la gráfica facilitada por FEDEA:

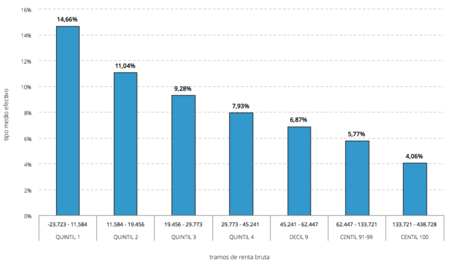

¿Cuánto pagamos realmente en IVA y el ITPAJD?

El tipo medio efectivo de IVA y el ITPAJD ha ascendido durante el año 2013 a 7,86 por ciento. Los hogares en el tramo inferior soportan una carga fiscal del 14,66 por ciento de su renta bruta, mientras al superior soportan un 4,06 por ciento de su renta bruta. Como se puede ver en la gráfica facilitada por FEDEA:

Estos datos muestran una disminución de la proporción de la renta de los hogares destinadas a gasto tiene más impacto en el comportamiento de consumo. En consecuencia, el IVA y el ITPAJD se comporta de manera regresiva en los hogares con un aumento de la desigualdad en los hogares de 3,13 por ciento.

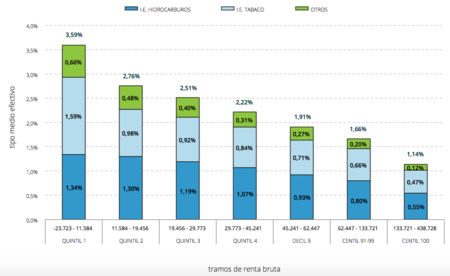

¿Cuánto pagamos realmente en Impuestos Especiales?

El tipo medio efectivo de los impuestos especiales respecto la renta bruta ha ascendido durante el año 2013 al 2,13 por ciento. Este impuesto afecta más a los hogares del primer tramo y no deja de reducirse. En todos los impuestos especiales, el tipo medio efectivo disminuye al aumentar la renta. Como se puede ver en la gráfica facilitada por FEDEA:

Los impuestos especiales son regresivos aunque, dada su escasa importancia en el volumen de recaudación, su efecto desigualador es muy reducido aunque aumenta la desigualdad de la renta en un 0,66 por ciento.

¿Cuánto pagamos realmente en Impuesto de Patrimonio?

El tipo efectivo del impuesto sobre el patrimonio respecto la renta bruta ha ascendido durante el año 2013 al 0,06 por ciento. Dicho impuesto representa menos del 0,04 por ciento de la renta bruta para el 80 por ciento de los hogares.

Los tipos medios efectivos son crecientes hasta alcanzar un tramo de renta alta, y a partir de allí baja para los últimos tramos de rentas más altas. Dicha caída puede deberse a la mayor presencia de patrimonio de los hogares más ricos de elementos exentos de gravamen. Dicho impuesto reduce en un 0,03 por ciento la desigualdad en la distribución de la renta bruta de los hogares. Como se puede ver en la gráfica facilitada por FEDEA:

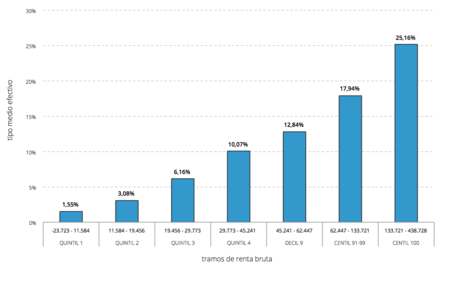

¿Cuánto pagamos realmente en IRPF?

El tipo efectivo del impuesto sobre el patrimonio respecto la renta bruta ha ascendido durante el año 2013 al 11,53 por ciento. La carga de IRPF aumenta con la renta bruta. Aquí el 20 por ciento de los hogares en España tienen 1,55 por ciento de IRPF con las rentas más bajas. Mientra las rentas más altas representan el 1 por ciento con un 25,16 por ciento de IRPF. Como se puede ver en la gráfica facilitada por FEDEA:

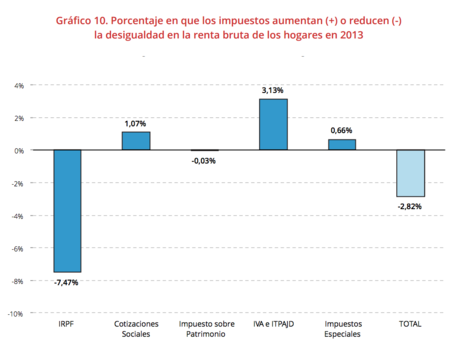

Su aplicación reduce en un 7,47 por ciento la desigualdad en la distribución de la renta bruta. Este efecto compensa la regresividad introducida por los anteriores impuestos. Por tanto, se puede afirmar que el sistema fiscal en su conjunto tenga un efecto reductor de la desigualdad.

Por el IRPF se reduce la desigualdad en un 2,82 por ciento en 2013

El sistema fiscal en su conjunto reduce la desigualdad de la renta bruta en un 2,82 por ciento, efecto que se debe al impacto de la redistribución del IRPF, que compensa la regresividad que introduce el sistema fiscal el resto de impuestos y, en especial, el IVA.

La redistribución mediante impuestos es una parte pequeña del efecto de las políticas monetarias de nuestro país. Es conocida la modesta capacidad redistributiva de los impuestos ya se conoce y culpa a los impuestos indirectos claramente regresivos y pagados por todos por igual.

La mayor parte de la política redistributiva en nuestro país se lleva a cabo con las prestaciones, es decir, pensiones, ayuda a parados o becas.... que reducen la desigualdad de la renta primaria de los hogares en un 30 por ciento. Una prestaciones que ayudan a los hogares con menos renta bruta y que en casos sobreviven a ellas son las ayudas estatales como las pensiones de viudedad.

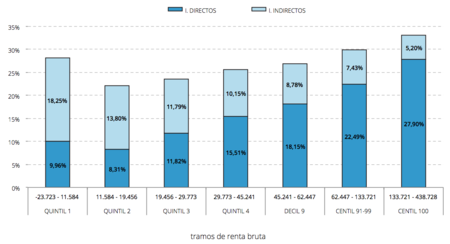

Por tanto los impuestos directos representan un 16,74 por ciento de la renta bruta y los indirectos representan un 10 por ciento. Los hogares con rentas más bajas los impuesto directos son menores a los impuestos indirectos y en las rentas más altas la proporción es inversa, como se puede ver en la gráfica facilitada por FEDEA:

A modo de resumen se puede observar por cada tipo de impuesto el porcentaje en que aumentan o reducen la desigualdad en la renta bruta, como se puede ver en la gráfica facilitada por FEDEA:

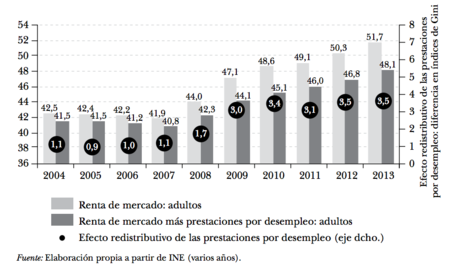

El efecto redistributivo de las prestaciones por desempleo

El primer paso para ver el tránsito de la renta de mercado a la renta bruta es ver el efecto redistributivo de las transferencias monetarias sobre el conjunto de la población a través del efecto redistributivo de las prestaciones por desempleo sobre los hogares.

La desigualdad debe disminuir y la mecánica de los estabilizadores automáticos induce a pensar que el efecto compensador debe crecer conforme aumenta la desigualdad en la renta. La progresividad debe estar incluida en el diseño de los sistemas de transferencias sociales e impuestos directos debe compensar.

Según indica el informe de la 'Fundación BBVA' sobre la distribución de la riqueza se puede observar la gráfica del efecto redistributivo de las prestaciones por desempleo de la población adulta y los hogares con algún miembro en edad de trabajar:

Se muestra la importancia del efecto redistributivo de las prestaciones por desempleo, al mismo tiempo que la incapacidad del mismo para eliminar el crecimiento de las desigualdades. En los últimos años, aun manteniendo el importes, se observan ciertos síntomas de estabilización, mientras la desigualdad en la renta sigue aumentando.

El efecto redistributivo de las transferencias

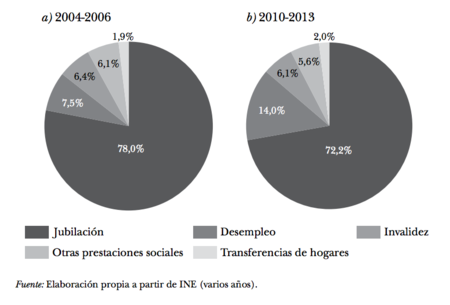

Las transferencias monetarias recibidas por los hogares pueden clasificarse en prestación por jubilación, prestaciones por desempleo, invalidez y otras prestaciones sociales. La tendencia de este tipo de transferencias es creciente hasta 2009 presentando una estabilización en los años siguientes. Según indica el informe de la 'Fundación BBVA' sobre la evolución de las transferencias monetarias:

Las transferencias monetarias han actuado como un elemento compensador en la caída de la renta disponible de los hogares que viene iniciando desde el año 2007. A pesar del efecto compensador que las transferencias monetarias tienen sobre los niveles de renta, su efecto redistributivo va a depender de cómo estas transferencias se reparten.

Claramente las transferencias monetarias a los hogares están dominadas por las prestaciones de jubilación, que representan un 78 por ciento del total. La mayor parte de ellas son pensiones contributivos y dado que sis perceptores no disponen de otra fuente de ingresos tienen un fuerte componente redistributivo.

Las prestaciones más importantes son las desempleo, que duplica su participación en periodo anterior al de la crisis financieras. La siguiente prestación en importancia es la de invalidez y el resto de prestaciones sociales que igualan en importancia cuantitativa a las prestaciones de invalidez según muestra la gráfica del informe de la 'Fundación BBVA':

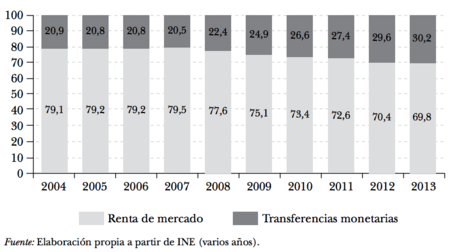

La distribución de la renta de mercado y las transferencias monetarias en la renta bruta de los hogares permanecen estables hasta el año 2007, representando las transferencias alrededor del 20 por ciento del total de la renta bruta.

Dichas transferencias se incrementan relativamente de forma continua desde el año 2008, alcanzando durante el año 2013 el 30 por ciento del total de la renta bruta, mostrando la dependencia de los hogares respecto al sistema de transferencias sociales según muestra la gráfica del informe de la 'Fundación BBVA':

Los efectos sobre la desigualdad de estas transferencias monetarias dependen de su distribución a lo largos de los diferentes estratos de la renta de los hogares, ya que una distribución proporcional no alteraría la desigualdad.

Papel esencial del estado para la distribución de la renta de mercado

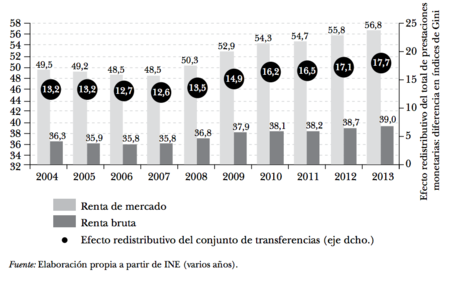

El efecto redistributivo de las transferencias monetarias, comparando con el índice Gini de la renta de mercado, para el conjunto de la población se puede ver una redistribución considerable y el perfil temporal seguido por la desigualdad van en consonancia según según muestra la gráfica del informe de la 'Fundación BBVA':

De la observación de los datos podemos destacar:

La importancia del efecto redistributivo está dominado por la magnitud del efecto asociado a las prestaciones por jubilación.

El incremento del efecto redistributivo asociado a las prestaciones monetarias por desempleo reduciendo en 3 puntos el índice de Gini en los últimos años, jugando un papel igualador de rentas y creciente durante la crisis, aunque insuficiente para frenar las consecuencias del aumento de la desigualdad de la renta de mercado.

Las prestaciones por invalidez y las transferencias de hogares mantienen su importancia a lo largo del tiempo.

En El Blog Salmón | La presión fiscal en España sigue por debajo de la media de la OCDE, ¿y el esfuerzo fiscal?

Imagen | El Economista

Ver 18 comentarios