Alejandro Nieto González

ColaboradorEl diseño del IRPF en España siempre ha sido polémico. Tras múltiples reformas la Ley del Impuesto era todo un Frankenstein que supuestamente se solucionó en la última reforma que se aprobó en 2014. Pero siguen quedando cosas extrañas como el "tramo de la muerte" y aunque era bien conocido en algunos círculos esta semana ha saltado la polémica.

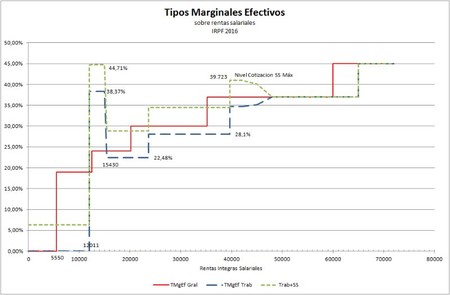

Luis Garicano, Responsable de Industria y Conocimientos de Ciudadanos, ha señalado en su cuenta de Twitter la existencia de este tramo. La conclusión es que las personas que ganan en España entre 11.250 euros y 14.450 euros brutos el tipo marginal que pagan está en el 44,5% (sumando IRPF y Seguridad Social del trabajador), el mismo tipo que tienen las personas que ganan más de 65.000 euros. ¿Cómo puede ser esto?

Tipo marginal IRPF en España. Los mileuristas (12000 euros año) pagan el mismo tipo MARGINAL, casi 45%, que los más ricos. 1/n pic.twitter.com/afhuSjHg2q

— Luis Garicano (@lugaricano) 3 de julio de 2017

La reducción de las rentas del trabajo, una retirada excesiva

El problema de todo esto viene de la parte de la ley del IRPF que especifica las reducciones por la obtención de las rentas del trabajo. El manual del IRPF de la Agencia Tributaria dice lo siguientes:

La reducción por obtención de rendimiento de trabajo únicamente se aplicará a los contribuyentes con rendimientos netos del trabajo inferiores a 14.450 euros siempre que no tengan rentas, excluidas las exentas, distintas de las del trabajo superiores a 6.500 euros. En estos casos se aplicará tanto el gasto de 2.000 euros como esta reducción. El importe de la reducción será:

Contribuyentes con rendimientos netos del trabajo iguales o inferiores a 11.250 euros: 3.700 euros anuales.

Contribuyentes con rendimientos netos del trabajo comprendidos entre 11.250 y 14.450 euros: 3.700 euros menos el resultado de multiplicar por 1,15625 la diferencia entre el rendimiento del trabajo y 11.250 euros anuales.

Ahora bien, ¿qué significa esto? Básicamente que si los ingresos son inferiores a 11.250 euros el contribuyente tiene una reducción del impuesto equivalente a 3.700 euros. El legislador quiere retirar esta reducción progresivamente hasta los 14.450 euros pero lo hace mal, de manera excesivamente acelerada. Por tanto si un contribuyente gana en la franja de entre 11.250 euros y 14.450 euros y le suben 1 euro el sueldo, le retiran 1,15 euros de reducción y el efecto práctico es que el tipo marginal (es decir, el tipo de impuesto que se paga por el euro extra que gana) se dispara hasta el 45% (contando también con Seguridad Social). Esto crea la siguiente "joroba" en el impuesto.

Efecto retirada de ayudas

Este efecto impositivo es bastante conocido en el mundo y los legisladores lo deberían saber y estudiar antes de modificar leyes. Cuando un ciudadano gana muy poco o nada dinero normalmente tiene derecho a ciertas ayudas. Si al obtener un trabajo o lograr mejorar su posición dentro del mundo laboral se pierde el derecho a las ayudas el efecto es que el empleo o la mejora en el mismo apenas tiene un efecto económico o incluso peor, el ciudadano pierde dinero con la supuesta mejora.

¿Por qué es un problema? Básicamente porque si hay este tipo de incentivos los ciudadanos no quieren salir de su situación, ya que el bache para lograr mejorar es excesivamente duro. Si alguien tiene 5.000 euros al año en ayudas y le ofrecen un mejor puesto con una mejora económica de 1.000 euros al año pero gracias a este nuevo sueldo pierde sus ayudas, no aceptará. Y esto puede impedir que en el futuro acepte nuevos trabajos, nuevas responsabilidades y que en el medio plazo esté mucho mejor que al principio.

¿Cuál es la solución? Una retirada de las ayudas progresiva, para evitar estos efectos. Los legisladores del IRPF lo han tenido en cuenta, no olvidemos que la retirada de la reducción a las rentas del trabajo no es brusca, sino progresiva desde los 11.250 euros a los 14.450 euros. Y gracias a eso no aparece un tipo marginal superior al 100%, sino que tenemos una franja con tipos cercanos al 45%. Pero aún así es excesivo, la retirada debería ser más progresiva para evitar que haya incentivos adversos al trabajo.

Ver 9 comentarios