Marc Fortuño

En los últimos días, hemos visto cómo se está empleando la política económica de manera muy agresiva para tratar de contener los efectos económicos del COVID-19. Las autoridades intentan dar respuesta mediante estímulos monetarios y también fiscales para tratar de suavizar la situación.

El último movimiento relevante, y que tiende a propiciar mayor confianza en los mercados, ha sido por parte de la Reserva Federal, rebajando los tipos de interés hasta un rango del 0% al 0,25% para abaratar los costes de financiación y ofrecer al mercado otro programa de flexibilización monetaria de 700.000 millones de dólares para ejecutarse en las próximas semanas.

Esta medida significa que por segunda vez desde la crisis financiera de 2008, la Reserva Federal ha reducido sus tipos al mínimo, debido alarmismo propagado. Existe un reconocimiento implícito de que el brote está llevando a una parada repentina de las empresas y el consenso público es que hay que hacer algo.

Y este domingo, los bancos centrales de los Estados Unidos, la Eurozona, Canadá, Reino Unido, Japón y Suiza acordaron ofrecer crédito a tres meses en dólares estadounidenses de manera regular y a un tipo de interés más barato de lo habitual.

Pero, ni rebajando los tipos de interés y anunciando medidas masivas de liquidez, se está consiguiendo incrementar la confianza de los inversores. Y lo hemos visto claramente cuando tras la rebaja de tipos de interés se han seguido produciendo numerosos desplomes bursátiles de hasta el 12% en la bolsa estadounidense (índice S&P500).

De hecho, el hundimiento del S&P 500 representa su mayor descenso porcentual desde el caída desde el 20% del Lunes Negro de 1987. Cabe destacar que el promedio general del mercado no ha sido capaz de registrar días consecutivos de nuevos máximos desde el 12 de febrero, y ahora ha caído casi un 30% desde su pico intradía del 19 de febrero hasta el mínimo del lunes.

Ante nosotros, una crisis de oferta

Existe una razón por la cual todas estas medidas de apoyo a la economía no están repercutiendo en tranquilidad para los inversores y subidas bursátiles: El problema no es de demanda sino de oferta. Da lo mismo rebajar tipos de interés para incrementar la demanda de dinero o empezar a hacer estímulos que tampoco sirvieron de mucho en el pasado (solo para crear una burbuja de renta fija). Lo único que se consigue rebajando el precio del dinero es hundir al sector bancario ya muy tocado.

Actualmente, el virus se propaga rápidamente en Europa, y Francia, Italia y España han impuesto, con mayor o menor dureza, que sus ciudadanos se queden en casa, mientras que docenas de países han cerrado las fronteras, ordenado toques de queda y prohibido la mayoría de los eventos públicos.

En términos económicos, el problema es que los productores, las empresas, no pueden producir u ofertar sus servicios fruto de las restricciones de bloqueo instauradas por los gobiernos y la expectativa de esta frenada parece dilatarse en el tiempo a medida que avanza la epidemia, agravando la eventual crisis futura.

Y, desde el punto de vista de los consumidores, únicamente pueden acceder a bienes de primera necesidad. Aunque quisieran y pudieran demandar otros servicios, las actuales medidas de restricción de la movilidad impiden esa posibilidad.

Las únicas medidas entendibles que deben llevarse a cabo, es que las empresas tengan capacidad de ajuste rápido en su estructura de costes, especialmente los costes variables. Entre ellas se incluiría la flexibilidad que pueda aportar un ERE temporal que permita ajustar la plantilla a la nueva realidad.

En empresas cuyas necesidades de capital son intensivas para su funcionamiento, un mes de parada (suponiendo que en treinta días se regresa a la normalidad) puede marcar la diferencia entre la quiebra, suspensión de pagos o seguir operativo en el sector.

¿Qué puede hacer la administración pública?

Desde la administración pública, ante una coyuntura tan complicada, es adecuado una red de última instancia para que todo el mundo tenga acceso al consumo de bienes de primera necesidad. Y con relación a la financiación de las empresas que soportan el golpe, la solución debe ser descentralizada (empresa-entidad financiera) para evitar el acceso a líneas de liquidez que hagan saltar seguidamente la morosidad por los aires si el problema se cronifica.

No obstante, el problema de la creación de una red de asistencia es que debe ir acompañada de un Estado que se tome en serio la cuestión de estabilidad presupuestaria en términos estructurales. Así se puede justificar puntualmente un déficit importante ante los inversores, sin que exista un mayor problema de financiación tanto del déficit como de los vencimientos, y ofrecer una respuesta a una coyuntura.

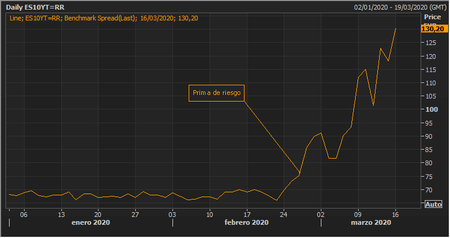

Y España si de algo ha pecado, es de una falta de prudencia en la estabilidad presupuestaria, otorgándose durante muchos años el título del país con mayor déficit de la UE. Y aquí se empieza a manifestar el riesgo. A principios de mes la rentabilidad del bono español era del 0,24%, hoy prácticamente se ha cuadruplicado hasta el 0,84%. La prima de riesgo la veíamos plana desde que empezó el año en 65 puntos básicos, hoy ya ha escalado a 130 puntos.

El final de la crisis de oferta, viene determinado por eliminación del bloqueo, la restauración de la red de suministros. En este caso, el Estado provoca el bloqueo y solo acabará cuando las medidas restrictivas empiecen a relajarse.

Una crisis de oferta cronificada termina impactando a la demanda

No obstante, de una crisis de oferta podemos derivar a una de demanda, especialmente en un mercado global con relaciones comerciales cruzadas en los diferentes países. Si recordamos la Ley de Say, para demandar algo al mercado, primeramente hay que producir algo o comprometer la producción futura para obtener una renta presente (deuda).

Europa está siendo el focus de la epidemia. Mientras que hoy en día el número de contagios en China ha conseguido estabilizarse, en Europa, los casos se extienden principalmente en Italia y España.

Dada la situación, 35 países han establecido algún tipo de prohibición a la entrada de personas que provengan de España o bien han suspendido las comunicaciones aéreas o marítimas y 30 países han impuesto modalidades de cuarentenas para viajeros cuyo origen sea España. Pura restricción de la oferta.

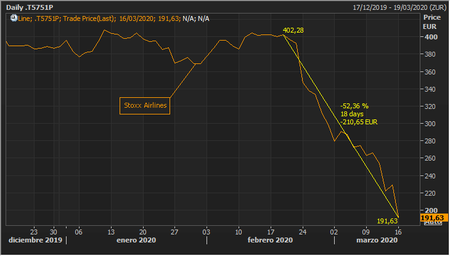

Por ello, el sector de las aerolíneas está siendo el principal damnificado de toda esta crisis. La peligrosa combinación de restricciones para volar y el pánico desatado, están llevando a numerosas cancelaciones e iniciar un rápido ajuste de costes, sin que exista un problema de caída de renta detrás por parte de los consumidores. En bolsa las aerolíneas europeas llevan un desplome del 52% en los últimos 30 días.

En un país como España que es el segundo país en recepción de turistas a escala global y que el sector del turismo aporta el 12% del PIB y el 13% del empleo, si todas estas limitaciones se terminan cronificando en el tiempo más allá de un hecho puntual, tendrán un impacto tanto en el sector como en los sectores adyacentes, derivando en una crisis de demanda.

Ver 1 comentarios