Marc Fortuño

Durante los últimos años habíamos visto como el BCE había sido incapaz de subir los tipos de interés, mientras que la Reserva Federal incrementaba lentamente el precio del dinero. Europa se desmarcaba y mantenía un estancamiento con unos tipos de interés al 0%, tipos de interés de depósito en negativo y la compra masiva de deuda en el mercado secundario hasta alcanzar 4,67 billones de euros en el balance.

Es decir, en un escenario de crecimiento económico global, el BCE ya desarrollaba una política monetaria ultra expansiva que no dio resultados para fomentar un crecimiento robusto, las tasas de crecimiento de la Eurozona eran bajas y relativamente inferiores a las vistas en Estados Unidos. Esto ponía de relieve una debilidad en su capacidad de maniobra para la siguiente crisis.

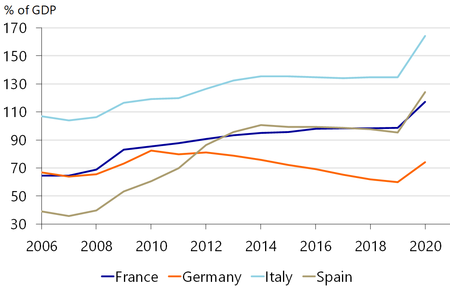

En estos años, cada vez vivíamos más un proceso de japonización de la economía, pero sin ese gran ahorro interno que le permite sobrellevar los altos niveles de deuda pública. De hecho, ya habíamos comentado anteriormente los elevados riesgos para Italia y España al ser la tercera y la cuarta economía de la Eurozona con un elevado stock de deuda pública y sin una elevada preocupación para emprender los recortes necesarios dieran una estabilidad presupuestaria sostenida en el tiempo.

En Italia, sus problemas ya vienen de atrás, no solo es la deuda. En su histórico hay que destacar problemas de crecimiento vinculados a una falta de competitividad, niveles de morosidad elevados, un elevado desempleo que atrapaba en la pobreza y una política demasiado inestable que impedía la materialización de reformas de calado.

La política intervencionista, como mínimo, compraba tiempo para realizar las reformas estructurales oportunas. Un tiempo muy valioso que no ha sido aprovechado por los líderes políticos: En el caso específico de España dejamos de reducir la senda del déficit público, sin presupuesto acordado, el gobierno de Pedro Sánchez decidió incrementar las partidas de gasto público.

Pero la política monetaria está hoy por hoy agotada. Existen elevados riesgos especialmente en la banca si el BCE decidiera rebajar los tipos de interés por debajo del 0%, por lo que es una barrera que probablemente no se termine explorando a pesar de la grave situación económica con una caída del PIB de la Eurozona prevista del 8,7% en la Eurozona.

Reformas necesarias para ya

Independientemente del signo político del gobierno al que nos refiramos, lo cierto es que a pesar de la mejora del crecimiento de la productividad después de la crisis, en España sigue habiendo un problema considerable en esta cuestión que hace que quede rezagada frente a sus homólogos europeos avanzados.

Las últimas estimaciones sugieren que la brecha de productividad de España en relación a Alemania es superior al 10%. El crecimiento de la productividad pasa por una inversión en bienes de capital. No obstante, tenemos al gobierno tratando de echar a los grandes capitales vía globos sonda de impuestos a las grandes fortunas y tratar de alterar el marco laboral, en medio de el actual escenario de incertidumbre, lo que concede una mayor inseguridad legislativa a los agentes económicos.

Por supuesto, la productividad no es el único desafío que tiene España. Tenía y tiene que corregir varios desafíos que se han ido retrasando en el tiempo como la reducción de la deuda pública sobre PIB, un hecho que no podrá darse dado el elevado déficit que se espera para este año (11,5% según funcas) y que difícilmente se reducirá sustancialmente en los próximos años sin una verdadera voluntad política.

La reforma laboral fue positiva para la mejora del empleo, aunque quedaba margen para ser mucho más ambiciosa y ofrecer una mayor flexibilidad laboral y reducir la dualidad existente centre trabajadores indefinidos y temporales. A ello destacar las dificultades existentes para desempleo de larga duración y el desempleo juvenil, te pueden llegar verdaderos chistes en el mercado laboral.

Es difícil pensar que se abordará una reforma laboral en esa línea ya que el propio gobierno de coalición izquierdista si tiene un objetivo no es el de fomentar la flexibilidad laboral sino el de tratar de eliminar la anterior reforma laboral o, al menos, según el PSOE "los aspectos más lesivos de la reforma laboral".

Dinero europeo condicionado

España podría llegar a recibir hasta el 11% de su PIB fruto del Fondo Europeo acordado. En total, vendrían 140.000 millones de euros distribuidos en dos canales: 77.000 millones vía transferencias y 63.000 millones vía deuda con un tipo de interés inferior al de los bonos españoles a diez años.

Las transferencias conseguidas no se imputarán sobre la deuda pública. A pesar de ello, estarían condicionadas a un plan de reformas serio y sostenible en el largo plazo: Unas reformas estructurales. Sin ese condicionamiento previo, es imposible que el norte europeo pueda dar el visto bueno a la materialización de estas transferencias que se forjaron con el acuerdo franco-alemán: dinero gratis no es una opción.

España sabe perfectamente lo que debe de hacer: medidas en favor de la productividad, atrayendo capital y una menor burocracia para el salto a gran empresa, garantizar la sostenibilidad de las pensiones en el largo plazo, una reforma laboral que permita una mayor flexibilidad atajar los problemas de temporalidad y combatir definitivamente la inestabilidad en sus finanzas públicas.

La pregunta que debemos hacernos es si este gobierno sería capaz de emprender todas esas reformas y no solo poner la mano para recibir ese dinero por parte de los socios europeos.

Ver 8 comentarios