Marc Fortuño

La epidemia por el COVID-19 está hundiendo las perspectivas de la economía mundial en las proyecciones macroeconómicas que desarrolla el personal del Banco Central Europeo (BCE). Como ya podíamos imaginar, la conclusión es que este año la actividad global será notablemente inferior a las previsiones anteriores.

Debido a este cambio brusco en las perspectivas económicas, hemos visto en estas semanas una volatilidad en los mercados financieros disparada, subidas en las primas de riesgo y hundimientos bursátiles impulsados por un pánico inversor en el que se están descontando los menores flujos futuros en la actividad empresarial de las empresas cotizadas.

Ante este panorama, ayer, el BCE dirigido por Christine Lagarde mostró la artillería pesada para iniciar la compra de activos temporales de valores del sector público y privado y tratar de contrarrestar la realidad reflejada en los mercados durante las últimas semanas. Este nuevo programa de compra de emergencia pandémica tiene un volumen de 750.000 millones de euros y las compras se impulsarán hasta finales del año 2020.

El programa cubrirá todos los activos elegibles bajo el programa actual de flexibilización cuantitativa, deuda pública y corporativa, y se extenderá a documentos comerciales de suficiente calidad crediticia, incluyendo la deuda del gobierno griego.

Pero lo más llamativo de todo es que el BCE considerará aumentar sus límites autoimpuestos. El BCE podrá comprar deuda con un vencimiento de tan solo 70 días (anteriormente quedaba establecido hasta un año), y no se aplicará un límite para comprar no más del 33% de la deuda de ningún país en circulación.

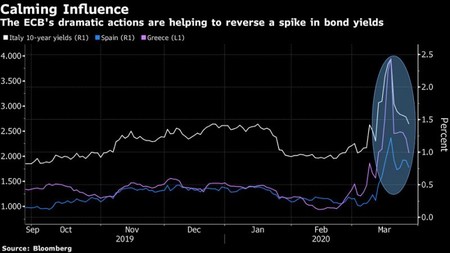

Con estas medidas para intervenir el mercado secundario de deuda, hubo un giro en las expectativas de los inversores, con caídas en las primas de riesgo por la caída de las rentabilidades de la deuda. El caso más extremo lo tenemos en Grecia con una caída de más de 200 puntos básicos para los bonos a 10 años de Grecia, pasando de una TIR del 4% a un nivel ligeramente inferior al 2% y reduciendo la brecha entre la deuda de las economías más fuertes de la Eurozona.

Intervenir hasta romper los límites

Si sumamos las medidas impulsadas por la autoridad monetaria europea juntamente a las ya establecidas durante 2020, veremos una intervención total de 1,1 billones de euros, el mayor monto anual de un programa. Este monto habrá que añadirlo a los casi 5 billones de activos acumulados en compras.

No es la primera vez que vemos actuar el BCE de un modo plenamente intervencionista, pero sí es la primera vez en el que se pretende romper las reglas previamente establecidas.

Aventurarse en el mercado de papel comercial es una novedad para la institución, pero la medida más cuestionada sería elevar los límites establecidos al comienzo del programa en 2015, porque abordaría las preocupaciones de que el banco central violaría la ley de la Unión Europea al financiar a los gobiernos.

Hasta la fecha, el nivel límite del 33% de los bonos en circulación se había acercado al emisor de bonos de referencia Alemania y algunos países más pequeños. Rompiendo el límite, se pretende centrar su estímulo donde más se necesita y extenderlo por el tiempo que se desee.

No está claro que esta acción pueda llevarse a cabo porque hay detrás desafío legal, debido a que el Tribunal de Justicia de la Unión Europea señaló específicamente estos umbrales en un fallo de 2018 cuando argumentó que el BCE no estaba incumpliendo una prohibición de financiamiento monetario.

Un mercado de deuda 'fake'

En un escenario de no intervención en el mercado de deuda, aquellos países que entrañan mayores riesgos en relación a sus altos niveles de deuda pública y la evolución de sus respectivos déficits son castigados con mayores intereses por la emisión de su deuda.

De este modo, se establece una clara relación entre intereses y riesgo. Aquellos países que ven imposible financiarse en los mercados por los altos intereses exigidos, deben ajustarse a su realidad financiera cuadrando ingresos y gastos en favor de la estabilidad presupuestaria. Por lo tanto, los mecanismos de mercado permiten una clara identificación de los riesgos subyacentes de los emisores.

Pero el problema existente es que la autoridad monetaria europea ya hace tiempo que ha olvidado los fundamentos del mercado, y pretende rizar el rizo, cada vez más, para mantener la percepción de los riesgos de manera aislada.

Todo ello ha creado una burbuja financiera sin precedentes en el mercado de renta fija, tanto pública como privada, que queda patente en los bonos con rentabilidades nominales negativas y, por ello, se busca una huida hacia adelante rompiendo los límites.

Se anhela que ante los shocks externos como el que estamos viviendo la actualidad, aquellos países identificados como más arriesgados por su elevada deuda pública acumulada y sus déficits públicos contantes, no se les tenga en cuenta su situación. De ahí parte la propuesta de los eurobonos para difuminar aún más los riesgos contraidos.

El problema existente de todas estas medidas cada vez más intervencionistas, es la falta de credibilidad que pueda tener un mercado excesivamente manipulado y cada vez más vulnerable ante un shock económico. Por ello, durante el mes de marzo hemos vuelto a presenciar como las rentabilidades de los bonos europeos de la periferia han escalado fuertemente.

La situación es complicada, si al activo de bajo riesgo se le elimina la rentabilidad ( o se le imputa una rentabilidad negativa), obviamente los gobiernos carecen de incentivos para acometer medidas de responsabilidad presupuestaria, se disfraza la realidad con una burbuja de deuda, y se empuja a los inversores busquen cada vez activos más arriesgados para mantener la rentabilidad de sus carteras y protegerse de la inflación, por muy baja que está sea en la actualidad. Y que las inversiones se canalicen al elevado riesgo, sin un respaldo de fundamentales.

Ver 1 comentarios