Marc Fortuño

Diferentes presidentes de la Eurozona han solicitado por carta ante el Consejo Europeo que una de las medidas que debe abordarse, de manera inmediata, es la creación de eurobonos para contrarrestar los efectos de la crisis global y dar una respuesta desde el punto de vista europeo.

En la carta vemos implicados nueve líderes de los diferentes países de la Eurozona: España, Francia, Italia, Bélgica, Grecia, Irlanda Luxemburgo, Portugal y Eslovenia.

El argumento utilizado por los firmantes, es que actualmente los diferentes países se enfrentan a un shock externo de carácter simétrico de lo cual ningún país es responsable. Pero, a pesar de ello, es un golpe que está siendo soportados por todos. Por todo ello, la respuesta debe ser europea efectiva y unidad vía un instrumento de deuda con el tamaño suficiente y vencimiento a largo plazo para ser plenamente eficiente y combatir los riesgos.

Mediante la emisión de los eurobonos, los Estados miembros podrían recaudar dinero en el mercado primario (el BCE interviene en mercado secundario) a un interés sustancialmente menor para combatir las inversiones necesarias en sus respectivos sistemas sanitarios e impulsar todas aquellas políticas de carácter coyuntural para tratar de ofrecer rentas a la ciudadanía.

Eurobonos y el caso de España

La creación de los eurobonos ha sido una discusión amplia desde la crisis de deuda soberana de los países periféricos y que hoy vuelve a brotar con esta nueva crisis.

El problema existente para impulsar un proyecto de esta magnitud es que en el transcurso de los años desde 2012, las políticas de estabilidad presupuestaria han brillado más bien por su ausencia en varios de los países de la Eurozona, más específicamente en España.

Mientras que en España se conjugaba simultáneamente una visión interna de fuertes recortes llamando el "austericidiio", lo cierto es que durante muchos años, España lideró el título repudiado de ser el país de mayor déficit en el bloque económico.

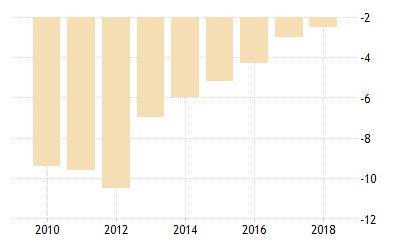

En el año 2007, la relación deuda pública sobre PIB era relativamente baja con un 36% sobre la producción económica del país. En los siguientes años desaparecieron los ingresos extraordinarios fruto de la burbuja inmobiliaria, pero el gasto ordinario quedó lo que llevo a que la relación deuda pública sobre PIB ascenderá hasta el 100,70% en 2014.

Seguidamente, vinieron años de crecimiento económico, incluso años en los que España lideraba el crecimiento dentro de los grandes países de la Eurozona. Este contexto suponía una oportunidad de oro, para dar un mensaje de confianza y mantener una estabilidad presupuestaria que nos permitiera relajar rápidamente los altos niveles de deuda asumidos en la etapa recesiva.

Sin embargo no fue así. Tanto los gobiernos del Partido Popular como el gobierno del PSOE han sido nefastos en lo que se refiere a la estabilidad presupuestaria del país. Siempre había alguna excusa para ralentizar el ritmo de reducción del déficit público.

El dato más abrumador es que desde el año 2014 hasta la actualidad, la deuda pública se ha reducido hasta el 95,5% del PIB. Si extrapolamos una media, representaría una reducción de tan solo un punto porcentual por año.

Evidentemente si en la etapa recesiva la deuda pública se incrementa de manera sustancial y en la etapa de crecimiento económica la reducción es ínfima, no se inspira demasiada confianza a los inversores que gestionan los ahorros de la gente y deben decidir si demandar deuda en las subastas del Tesoro para refinanciar tanto el presupuesto como los vencimientos de deuda a lo largo del tiempo. En las pasadas elecciones generales, ni tan siquiera se mencionó un compromiso para atajar el déficit.

No hemos hecho los deberes y el riesgo de incumplimiento ante un shock externo es elevado. La deuda española, junto a otros instrumentos de deuda de la periferia europea, no es atractiva por la falta de confianza en el emisor, aunque los intereses estén bajos por la inflación financiera del BCE. Pero la clave está en el mercado primario de deuda... De ahí que se pretenda difuminar este riesgo con la figura de los eurobonos para obtener condiciones ventajosas en los tipos de interés.

El riesgo moral detrás de los eurobonos

Un instrumento como es el caso de los eurobonos, se busca imputar a los países que han acometido las reformas de estabilidad presupuestaria que eran necesarias, los costes de la irresponsabilidad de aquellos países que han mantenido una actitud laxa con este objetivo.

En la carta, vemos que no está presente Alemania dentro de los firmantes de los eurobonos. Tiene toda la lógica del mundo porque la locomotora europea, a pesar de reflejar un crecimiento menor que el español en esta etapa expansiva de la economía sí ha cumplido con sus deberes de estabilidad presupuestaria.

Mientras que España, únicamente se quitaba un punto en la métrica de la pública sobre PIB cada año, Alemania sí aplicó medidas de austeridad y estabilidad presupuestaria.

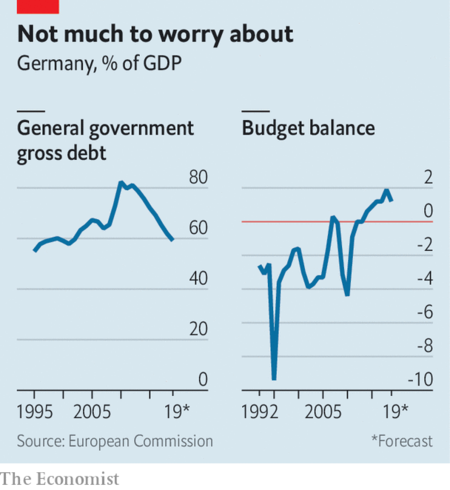

Con la crisis de 2007-2008, la deuda pública alemana subió hasta el 80% del PIB, una ratio que se mantuvo constante entre 2011 y 2013, y a partir de ese momento, inició una fuerte corrección hasta representar una relación del 62%. Durante estos años la principal economía de la eurozona ha conseguido reducir 18 puntos, fruto de la combinación idónea de superávit presupuestario (o ligero déficit) y crecimiento económico.

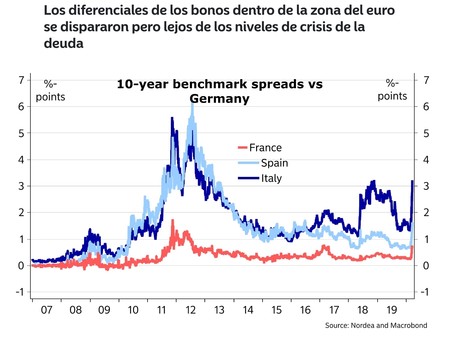

Por ello, no es de extrañar que se consideren los bonos alemanes como un activos refugio porque el emisor ofrece una gran seguridad en el pago de las deudas contraídas y los intereses de los bonos alemanes se han mantenido sustancialmente inferiores al resto de homólogos europeos.

Con la crisis del coronavirus se ha puesto de manifiesto esta realidad, los diferenciales de intereses frente a la deuda alemana han subido en muchos países y el mercado de deuda empieza a tensionarse. Francia, Italia o España asumen mayores riesgos como emisores y ello se descuenta cuando aparece un shock.

Y es aquí donde aparece el riesgo moral de los eurobonos. Aquellos países que no han sido serios en su compromiso a mantener las cuentas publicas saneadas quieren beneficiarse de aquellos países, en este caso principalmente de Alemania, cuyo compromiso fue férreo. En consecuencia, no es de extrañar que la respuesta de Alemania, divulgada por el Ministro Federal de Hacienda, Olaf Scholz (SPD), ha sido negativa, no quieren cargar con la irresponsabilidad ajena.

Ver 4 comentarios