Marc Fortuño

Estados Unidos tiene el tercer tipo impositivo de sociedades más alto en el mundo al situarse en el 35% -Unión de Emiratos Árabes (55%) y Puerto Rico (39%)-. Si a ello, le sumamos el tipo medio del impuesto federal, nos vamos a un impuesto del 39%. Con toda esa fiscalidad sobre el impuesto de sociedades, los Estados Unidos consigue recaudar el 2,5% del PIB, de manera constante.

Por otra parte, Estados Unidos tiene uno de los sistemas de impuesto de sociedades más complejos y costosos en el mundo debido a que ha sido incapaz de adoptar una legislación parecida a la que todos los demás países avanzados han promulgado.

Sin embargo, esta realidad parece que se modificará. Los planes de Donald Trump pasan por el mayor recorte de impuestos de la historia de Estados Unidos. Un hecho que ha generado un aluvión de preocupaciones por el temor a una nueva carrera fiscal global que eche por el suelo los tipos impositivos y en especial si nos referimos al impuesto sobre sociedades... Y de ahí nos preguntamos ¿Qué hará la Unión Europea?

El movimiento de Donald Trump, un impuesto sociedades al 15% y una menor regulación

En la última década, el tipo de sociedades medio en el mundo se ha estado reduciendo paulatinamente, mientras que Estados Unidos no ha movido pieza en ese sentido. Éste, entre muchos más, es uno de los factores del proceso de deslocalización de multitud de empresas del país.

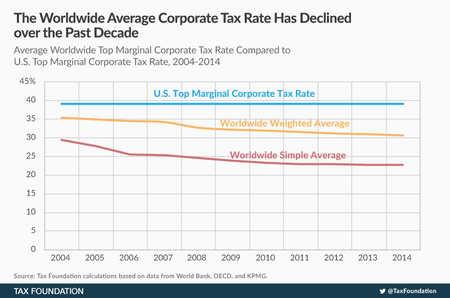

En el siguiente gráfico de Tax Foundation, se aprecia claramente como Estados Unidos se ha mantenido en una tasa de sociedades del 39,1% en la última década, mientras que la tasa del impuesto promedio mundial ha disminuido desde el 35,4% hasta el 30,6% en ese periodo.

El presidente Donald Trump tiene la intención de liderar la mayor bajada de impuestos en la historia estadounidense. No sólo establecerá una simplificación en los tramos de IRPF, sino que el impuesto de sociedades pasará del 35% actual a una tasa del 15%.

El objetivo de esta bajada de impuestos es traer de vuelta millones de dólares que se encuentran fuera de las fronteras de Estados Unidos para que sean, de nuevo, invertidos en la primera potencia mundial. Con ello las previsiones actuales estiman que se lograría un crecimiento anual del 3%.

Con esta ambiciosa reforma fiscal se conseguiría que las empresas estadounidenses obtuvieran una mayor grado de competitividad, la llamada competitividad fiscal.

Estados Unidos ya es en por sí mismo un polo de atracción de capitales por otros factores. Entre ellos, cabe destacar una regulación laxa que promueve la actividad económica del sector privado y el patrón dólar que condiciona la valoración de materias primas y gran parte de la economía mundial.

Se considera que la mano de obra estadounidense tiene un alto nivel de cualificación y que es una de las más productivas e innovadoras del mundo. Además, ha desarrollado potentes centros para la innovación empresarial como Silicon Valley, que son agrupaciones de empresas de un mismo sector de actividad de una zona.

El impuesto de sociedades en Europa

En 1981, el tipo medio del impuesto de sociedades europeo, se encontraba en el 48%, muy parecido a los Estados Unidos (50%). Desde entonces, los impuestos de sociedades europeos han caído fuertemente, mientras que sus ingresos han aumentado da un rango del 2-2,5% sobre el PIB.

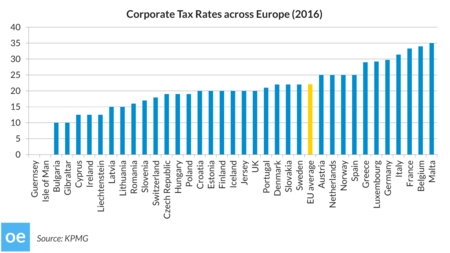

Si nos centramos en el impuesto de sociedades actual de la Unión Europea, la tasa se encuentra en el 22,5%. A día de hoy, el impuesto de sociedades no está armonizado y la Comisión Europea se ha planteado la posibilidad de crear una del impuesto de sociedades, en un proceso de armonización fiscal.

La razón de las fuertes caídas del impuesto de sociedades europeos, desde el 48% en 1981 hasta el 22,5% actual, se debe a una competencia fiscal fuerte, que ha sido impulsado por los nuevos miembros de Europa del Este.

En 1981, el tipo de sociedades más alto de la UE fue del 61,5% (Finlandia) y el más bajo fue de 33% (España). Sin embargo, hoy en día, las tasas de impuestos a las empresas europeas más altas se encuentran en el 33% (Francia y Bélgica), mientras que Hungría tiene la tasa del impuesto de sociedades más bajo en el 9%.

A día de hoy, dentro de la Unión Europea, nos encontramos con países o determinadas zonas económicas que cuentan con un bajo impuesto de sociedades, con un elevado diferencial frente a los altos tipos de sociedades de los principales países de la Unión Europea:

En las Islas Canarias el impuesto de sociedades es del 4% bajo el Régimen especial de la Zona Especial Canaria (ZEC).

Madeira (archipiélago que pertenece a Portugal) tiene un impuesto sobre sociedades del 5%, hasta el 2027.

En Malta si bien el impuesto de sociedades es de un 35%, para los accionistas no residentes, la tasa efectiva de impuestos es sólo el 5% con el sistema de devolución de impuestos.

Hungría redujo su impuesto de sociedades hasta el 9% a partir de este año.

En Bulgaria, el impuesto de sociedades es del 10% al igual que el impuesto sobre la renta que mantiene un tipo fijo del 10%.

Chipre e Irlanda son dos polos de atracción de inversión extranjera pues ambos tienen un impuesto de sociedades del 12,5%.

Estos bajos tipos han contribuido de manera notoria a sus finanzas, la mayor parte de los ingresos fiscales han aumentado donde las tasas de impuestos sobre beneficios son especialmente bajas -Malta, Chipre y Luxemburgo-, consiguiendo recaudar entre el 4,5 y el 6,7% del PIB.

Problemas para Europa

Cuando el país más poderoso del mundo decide recortar sus ingresos fiscales, normalmente un gran número de países tienden a seguir su estela. En Europa, seguir la estela de Estados Unidos implicaría, parcialmente, renunciar al llamado Estado del Bienestar propio del modelo socialdemócrata de la Unión Europea.

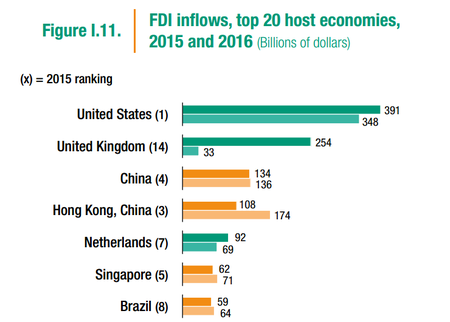

Estados Unidos lidera la atracción de inversión extranjera directa.Si vamos a los datos, en cuanto a las entradas de inversión, Estados Unidos recibió 391.000 millones de dólares frente a los 348.000 millones en 2015, convirtiéndose una vez mas el primer destino de al mundo de la inversión extranjera. Y dejando de lado el Reino Unido, el rewswto de países de la UE no se caracterizan por el magnetismo hacia la inversión.

Europa tiene dos problemas principales encima la mesa vinculados al impuesto de sociedades. En primer lugar, su gran competidor llevará a cabo una intensa bajada en el impuesto de sociedades que reforzará, aún más, su atractivo para la inversión extranjera. El otro problema es la falta de un marco regulatorio que favorezca la atracción de capitales.

No hay que olvidarse del Brexit... Theresa May está dispuesta a competir fiscalmente contra Europa si las negociaciones se ponen difíciles. En concreto, se estaría valorando un impuesto de sociedades del 17% si Europa no adopta una posición razonable en busca de una acuerdo entre iguales. Este es otro de los riesgos presentes que dependerán de la evolución de las negociaciones.

Europa obligada a reformular el impuesto de sociedades

En primer lugar, Europa se enfrenta a una difícil decisión interna de armonizar o no el impuesto de sociedades en los diferentes países que forman parte de la unión. Si finalmente se produjera esta armonización, como hemos visto, países como Chile o Irlanda probablemente deberían subir tipos impositivos de sociedades.

Indudablemente, ésto tendría una fuerte repercusión económica sobre ambos países debido a que las inversiones extranjeras son uno de los pilares fundamentales en su estructura económica, por lo que habría serias reticencias, a no ser que existiera algún tipo de compensación por parte del resto de miembros de la Unión Europea.

Si los países integrantes de la Unión Europea, no actuaran de forma conjunta como hasta la fecha, probablemente veremos un incremento de la competencia fiscal, y en especial en el impuesto de sociedades al que hacemos referencia. Bajo esta premisa, para el contribuyente medio europeo es preferible la competencia fiscal que la colusión fiscal entre los países.

Los países miembros de la Unión Europea ya se han visto obligados a bajar tipos sobre el impuesto de sociedades, cuando los países del este se han incorporado a la Unión Europea. Por esa razón, si su principal competidor deja el impuesto de sociedades en el 15%, deberíamos ver un fuerte descenso en los próximos años de este determinado impuesto para no perder atractivo frente la inversión extranjera.

Ver 4 comentarios