El Banco Popular vuelve a las portadas tras otro descalabro en bolsa. Entre el lunes y el martes su cotización ha bajado un 20%, cayendo al nivel mínimo de los últimos 30 años. El relevo en la cúpula de la entidad no ha servido para detener la tendencia negativa experimentada por la entidad en los últimos años.

En El Blog Salmón hemos mostrado en varias ocasiones nuestra preocupación con la difícil situación del Popular. Primero fue la ampliación de capital, que demostró que el banco estaba mucho menos saneado de lo que pretendía hacer creer. Al poco tiempo, la entidad anunciaba despidos masivos. Y hace apenas un par de meses analizábamos los desastrosos resultados de 2016, con pérdidas históricas. ¿Qué está pasando con el Popular, y cuáles son sus expectativas de cara al futuro?

El banco está lastrado por una enorme cartera de activos inmobiliarios tóxicos y por unos altos costes operativos en relación a su pequeño tamaño (en ese aspecto, los grandes bancos son mucho más eficientes gracias a las economías de escala). Además, va un paso por detrás de la mayoría de sus competidores en la digitalización, vital para atraer nuevos clientes y reducir costes.

De momento, el reemplazo del anterior consejero delegado Ángel Ron por Emilio Saracho no ha actuado como revulsivo: las acciones del Popular siguen cayendo en picado, mientras los grandes de la banca privada española se han revalorizado notablemente durante el último año. El reconocimiento de 694 millones adicionales de desajustes contables ha sido la puntilla.

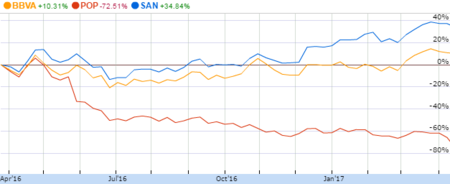

Evolución de las acciones de Popular, BBVA y Santander el último año / fuente: Google Finance

Evolución de las acciones de Popular, BBVA y Santander el último año / fuente: Google Finance

La hoja de ruta de Emilio Saracho

La nueva dirección ha reconocido la necesidad de aumentar aún más el capital de la entidad, situado en una ratio del 8,2% y muy lejos, por tanto, del objetivo de 12% marcado para 2018. Manifestar semejante necesidad de capital apenas 10 meses después de una masiva ampliación indica lo dramático de la situación. El primer paso del equipo de Saracho será la venta de activos no estratégicos, en concreto, la filial estadounidense Totalbank y la exitosa empresa de tarjetas de crédito WiZink, de la que el Popular posee el 49%. La venta de estos y otros negocios secundarios podría reportar 2500 millones a la entidad. El Popular acelerará también la venta de activos inmobiliarios, el gran lastre en las cuentas de la entidad.

No se venderán, sin embargo, el Banco Pastor y el negocio de Portugal. El Pastor podría tener varias 'novias', al ser una entidad con mucha presencia en Galicia, una región donde los tres grandes de la banca española (Santander, BBVA y CaixaBank) tienen menos penetración que en el resto del país. Sin embargo, la nueva directiva estima que el valor de la franquicia es mayor de lo que podrían obtener en el mercado, al igual de lo que sucede con la filial portuguesa, y por el momento ha decidido mantenerlas.

Desde el punto de vista comercial, el banco aprovechará su red de oficinas y apostará por un modelo de banca de proximidad volcado en familias, pymes y el mundo rural, donde la implosión de las antiguas cajas ha dejado un hueco que el Popular quiere aprovechar ahora. Pero todas estas medidas no dejan de ser parches. La entidad necesita aumentar su colchón de capital, y Saracho ha lanzado una nueva idea, emitir bonos convertibles (cocos) en lugar de realizar una nueva ampliación y diluir aún más el patrimonio de los accionistas (el valor de la acción ha caído un 99% desde su pico en 2007).

La emisión de cocos como alternativa a otra ampliación de capital

Los bonos convertibles contingentes (cocos) son un instrumento híbrido de deuda: se trata de bonos que en un momento dado pueden convertirse en capital (de modo que los acreedores pasan a convertirse en accionistas). Para los inversores, los cocos son una inversión menos arriesgada que comprar acciones, aunque más que un bono tradicional (que en ningún caso puede convertirse en capital). Si el Popular opta por esta forma de financiación, no le saldrá barato. El interés exigido por los mercados para anteriores emisiones de cocos de la entidad es de casi el 13%, de modo que el Popular tendría que realizar importantes provisiones si quiere optar por esta vía.

De todos modos, dependiendo de la evolución del banco, la ampliación de capital puede terminar siendo inevitable. Esta vez no sería una oferta pública en bolsa, sino una oferta para inversores institucionales. Sería la tercera ampliación de capital del Popular durante la crisis, tras la ya mencionada de junio de 2016 y la anterior acaecida en 2012. En ambos casos se han saldado con un mal resultado para los accionistas: los existentes han visto como su valor se reducía a causa de la ampliación, y quienes compraron 'barato' durante las ampliaciones no han hecho sino ver caer el precio aún más.

¿Puede el Popular seguir en solitario o es hora de rendirse?

Los analistas llevan meses especulando con la posible venta del Popular a uno de los grandes bancos españoles. El propio Saracho ha reconocido sin ambages esta posibilidad, aunque sea bajo el eufemismo de 'fusión' (obviamente el Popular no está en condiciones de absorber a nadie, así que sería la parte absorbida). Pero en estos momentos, el punto débil de esta opción es precisamente encontrar compradores interesados: el valor de mercado del Popular es sensiblemente inferior a los 7000 millones reflejados en los libros.

En caso de llegar a una situación de extremo deterioro, no se puede descartar la ayuda estatal. El Popular presume de haber sido una de las pocas entidades que no ha recibido ayudas públicas ni por problemas propios ni para adquirir otros bancos en situación delicada. Pero esto podría cambiar si se cruza la línea roja que ponga en peligro los depósitos de los clientes particulares. No sería la primera vez que el estado garantiza total o parcialmente las posibles pérdidas de un banco en venta, sucedió con varias de las antiguas cajas.

Tendremos que esperar a las próximas semanas para conocer con más claridad el futuro del Popular. De momento, los inversores bajistas están haciendo leña del árbol caído y pueden acabar provocando una situación insostenible. ¿Conseguirá Saracho enderezar el rumbo o estamos ante el fin del Banco Popular?

Ver 9 comentarios