Onésimo Alvarez-Moro

Hay muchos países, dentro de los cuales se encuentra España, donde el sueño de ser propietario de tu casa es el sueño más importante de la economía familiar. En estos países donde predomina este sueño, los políticos suelen aprevecharse de esta sensación fomentando el sueño a través de políticas fiscales que lo incentiva.

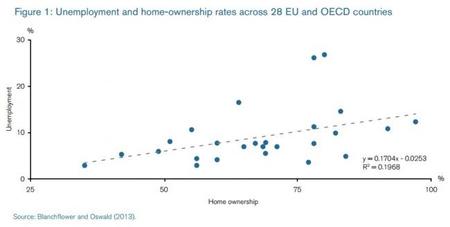

No obstante, la obsesión de un país de aumentar la penetración de la vivienda en propiedad trae consigo problemas potenciales, incluyendo el que ha analizado los economistas David G. Blanchflower and Andrew J. Oswald, de la estadounidense Dartmouth College y de la británica universidad de Warwick, respectivamente. El peligro que han analizado es que la más alta penetración de la vivienda en propiedad resulta en más desempleo.

Encuentran que la evidencia de Estados Unidos es que la alta vivienda en propiedad debilita la vitalidad del mercado de trabajo e impulsa paulatinamente un mayor nivel de desempleo. Concluyen que, a la larga, duplicando la vivienda en propiedad en una zona puede llevar a más del doble de la tasa de desempleo. Además, los datos europeos demuestran que estos resultados tambíén se ven.

Los impactos

Sus argumentos son que la alta propiedad en la vivienda se asocia con los siguientes impactos:

-

La reducción en la movilidad laboral.

-

Resulta en más largos desplazamientos al trabajo.

-

Resulta en menor número de nuevas empresas y negocios.

Los gobiernos intervienen para fomentarlo

Con la intención de promover la propiedad de la vivienda, los gobiernos han intervenido mucho en los mercados de la vivienda utilizando diversas formas ingeniosas. Medidas adoptadas incluyen:

-

Subsidios a la construcción.

-

Subsidios a los préstamos hipotecarios.

-

Garantías dirigidas especialmente a los compradores de primeras casas.

-

Incentivos a los prestatarios.

-

Incentivos para préstamos dirigidos a los compradores de primeras casas o a los compradores de altos riesgo.

-

Incentivos fiscales a los compradores, normalmente vinculados a los pagos de intereses de préstamos hipotecarios.

-

Incentivos fiscales relationados con no imputación de alquileres los alquileres imputados de origen.

El desempleo analizado

En su análisis, evalúan las distintas características del desempleo que se encuentran en las regiones analizadas. Los elementos de desempleo analizados incluyen los siguientes:

-

La tasa de desempleo en la misma región en el período anterior.

-

Las características del mercado laboral de la región.

-

Las características del mercado inmobiliario de la región.

-

Las características demográficas y educativas de las personas en la región.

-

Otras características de la región.

-

Establecen unas características base para comparación.

Conclusiones

Concluyen dándonos varias recomendaciones. Una de ellas incluye que los gobiernos deberían alentar más el alquiler como, por ejemplo se ve en Suiza y Alemania, y deberían redurir al máximo los incentivos financieros a la compra de viviendas.

La relación entre la propiedad de viviendas y el desempleo tiene mucha evidencia, no obstante, advierten que no es concluyente, sin embargo, parece probable que la alta propiedad de viviendas es una de las principales razones por las altas tasas de desempleo de los países industrializados de la posguerra.

En términos políticos, admiten que el fomento de la compra de la vivienda ha sido un importante objetivo de los gobiernos occidentales en las últimas décadas, y estos han desarrollado muchas herramientas para hacerlo, como hemos comentado. Sin embargo, advierten que este camino no es el idoneo en situación donde hay tanta preocupación por el desempleo y tanta necesidad de agilizar el mercado laboral.

Teniendo en cuenta que durante décadas los gobiernos occidentales han intervenido en los mercados de vivienda para fomentar la propiedad, ahora la necesidad de atacar el alto desempleo debería primar.

El único ahorro

Aunque no han comentado este aspecto, es importante tenerlo en cuenta en países con poca tendencia de ahorro. El estos países, dentro de los cuales se incluye España, donde mejor bailar antes que ahorrar, hay ventaja para el país de este deseo de comprar casa, que es el fomento del ahorro.

Invertir en una casa es una forma de ahorrar y cada pago de hipoteca amplía un poquito ese ahorro, ya que el titular es cada vez un poco más propietario de su casa, aunque muchas veces parezca demasiado poco.

Con el pago de la hipoteca, la familia se encuentra como propietario de un activo llamado una casa que, aunque en estos tiempos no parecerá tanto, sigue siendo un ahorro que se tiene.

Hay otras formas de ahorro y esta que influye en el desempleo no tiene por qué ser la mejor, aunque para muchas familias suele ser la única.

En El Blog Salmón | Tres datos para desconfiar de la bajada del paro, ¿Me podré seguir aplicando la deducción por vivienda habitual a partir del 2013?, ¿A quién afectan los cambios fiscales en vivienda? y La deducción por vivienda habitual en el IRPF para el 2013 vigente todavía ¿hay trampa?

Ver 27 comentarios