Onésimo Alvarez-Moro

Un año más la semana pasado vimos las reuniones en el pueblo suizo, Davos, del Foro Económico Mundial (FEM) y también nos traen su décima edición del Informe sobre los riesgos globales de 2015.

Las categorías y tendencias evaluadas

En su Informe, evalúan 28 riesgos globales en las categorías del Informe que suelen seguir y las 13 tendencias que son los impulsores de esos riesgos. Las categorías son las siguientes:

-

los riesgos económicos

-

los riesgos ambientales

-

los riesgos sociales

-

los riesgos geopolíticos

-

los riesgos tecnológicos

Los riesgos por probabilidad

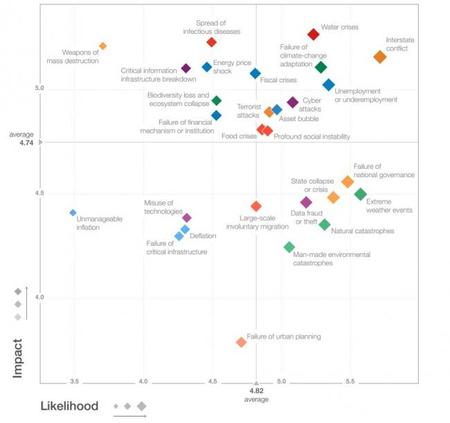

Sobre los riesgos que destacan, nos dan los diez riesgos por su probabilidad y por su impacto. Los riesgos en términos de la probabilidad de que los veamos son los siguientes:

-

El conflicto interestatal.

-

Los fenómenos meteorológicos extremos.

-

El fracaso de la gobernanza nacional.

-

El colapso de los Estados o de su crisis.

-

El desempleo o el subempleo.

-

Las catástrofes naturales.

-

La falta de adaptación al cambio climático.

-

La crisis del agua.

-

El fraude o el robo de datos.

-

Los ataques en Internet.

Curioso que cuatro de los diez están relacionados con los problemas del cambio climático, aunque no vemos que eso resulte en acuerdos entre los gobiernos para llegar a soluciones sostenibles. El reciente acuerdo entre Estados Unidos y China a finales del año pasado suena más a ese baile de gigantes y ya veremos su extensión si lleaga a implementarse.

Los riesgos por impacto

Los riesgos en términos de su impacto son los siguientes:

-

La crisis del agua.

-

La propagación de enfermedades infecciosas.

-

Las armas de destrucción masiva.

-

El conflicto interestatal.

-

La falta de adaptación al cambio climático.

-

La crisis de los precios de la energía.

-

La información crítica y fallos de infraestructura.

-

Las crisis fiscales.

-

El desempleo o el subempleo.

-

La pérdida de la biodiversidad y el colapso de los ecosistemas.

Tres de los diez están relacionados con los problemas del cambio climático y la sostenibilidad del planeta y de la fauna.

Más detalle sobre algunos riesgos

A lo largo del Informe nos detallan y explican en el Informe algunos de los riesgos, incluyendo los siguientes:

-

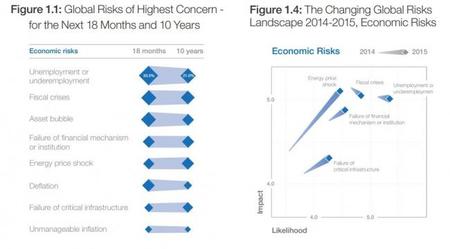

Se espera que la tasa de desempleo mundial se mantendrá en los niveles actuales hasta 2018, lo que refleja un creciente problema de desempleo estructural en las economías avanzadas. Malas noticias para los tantos desempleados y subempleados españoles.

-

Esta situación tenderá a mantener los salarios bajos, y manteniendo las presiones deflacionarias. Mal para los salarios pero buena noticia la persistencia de la deflación, aunque muchos insistan en lo contrario.

-

La deflación podría reducir la capacidad de los deudores para pagar sus deudas, amenazando la estabilidad futura del sistema financiero, repitiendo la obsesión de que la deuda la dębe pagar la inflación no el deudor. Siguen obsesionados con la idea de ayudar a los deudores, a costa de los ahorradores.

-

Las resultantes bajas tasas de interés también han alimentado el riesgo de burbujas de activos.

Desde la crisis financiera, el uso de la política monetaria expansiva, como la flexibilización cuantitativa, acabamos de ver otro Quantitative Easing (QE) del Banco Central Europeo (BCE) y las tasas de interés cero y negativo, no han impactado como esperaban, que es el aumento significativo de la disponibilidad de crédito en la economía real. Lo que se está viendo es que ha conducido a una reactivación de precios de los activos, con el peligro de las burbujas que temen.

Las grandes cantidades de liquidez y las burbujas de los precios de los activos han resultado históricamente en rescates bancarios y en recesión de la economía real. Estamos en camino de repetir el mismo ciclo otra vez de burbuja, con beneficios privados, y desplome y rescates, con pérdicas públicas. Los reguladores y los políticos parece que no aprenderán nunca.

Detallan sus medidas en el sector financiero

Resaltan lo tanto que se ha hecho en la regulación financiera, algo que les encanta alardear repetidas veces. Nos comentan que el sistema financiero mundial está experimentando un cambio estructural masivo como resultado no sólo de la crisis, pero también de los cambios regulatorios que resultaron.

También resaltan que la revisión reglamentaria posterior a la crisis ha sido encabezada por el Financial Stability Board (FSB - Consejo de Estabilidad Financiera) y la G20, es decir, con el apoyo político explícito por un conjunto global de responsables políticos. Alardean de que esto es muy innovador y que no ha sido el caso en el establecimiento de normas internacionales de regulación antes.

Concluyen que los últimos cinco años han sido testigos de un cambio profundo de las normas internacionales de regulación para los bancos y entidades no bancarias por igual. No hablan de los de los grandes bancos designados como las instituciones financieras sistémicamente importantes (SIFI – Systemically Important Financial Institution, los too big to fail). Parece que piensan que, si sólo designan una entidad financiera como SIFI, estarán protegidos cuando llegue la siguiente crisis financiera, que llegará.

Como parte de esto, nos resaltan orgullosamente lo que han hecho:

-

Han revisado las normas reguladoras de los bancos, por lo general incluído bajo Basilea III que ha resultado:

-

en requisitos de capital más fuertes, la primera vez a nivel mundial que se ha acordado normas de liquidez a corto plazo

-

nuevas medidas de financiación estructural, la primera vez a nivel mundial que se ha acordado normas de liquidez a corto plazo

-

nuevos estándares para limitar la toma de grandes riesgos

-

nuevos estándares para mejorar la gestión de riesgos

-

las normas de supervisión están siendo ajustadas y mejoradas a nivel central

-

el Comité de Basilea ha puesto en marcha un programa para evaluar la aplicación nacional, que ejerce la presión del grupo para conseguir la aplicación de las reformas de una manera consistente

-

el gobierno corporativo

-

la divulgación

-

los responsables de los riesgos

Estas medidas son importantes ya que están destinadas a cambiar el comportamiento de las empresas en general.

Queda trabajo en la regulación financiera

No obstante, nos dicen que siguen existiendo problemas, especialmente la necesidad de abordar la cuestión de los too big to fail (demasiado grandes para caer), los grandes bancos designados como instituciones financieras sistémicamente importantes (SIFI – Systemically Important Financial Institution, los too big to fail), sigue siendo un tema clave. Algunos diríamos que se ha hecho poco o nada para atacar de raíz los problemas potenciales de los SIFIs. El Estudio resalta los necesarios esfuerzos para:

-

Finalizar los requeridos informes donde los grandes bancos deben planear sobre su liquidación, en situación de su caída (los living wills).

-

Alcanzar consenso sobre la capacidad de los bancos de absorción de pérdidas para garantizar que los impactos pueden ser asumidos.

-

Minimizar los obstáculos a la cooperación y el reconocimiento de las medidas de resolución transfronteriza.

-

Asegurar la recuperación y resolución de las entidades no bancarias.

-

Promover una mejor regulación del sector bancario en la sombra.

-

Los retos transfronterizas persisten también en la reforma de los mercados de derivados (los over-the-counter).

El medio ambiente

Sobre el medio ambiente nos recuerdan la importancia de la reunión multilateral en París en 2015, donde gobiernos tienen la oportunidad, una más de las muchas que han desaprovechado, de llegar a acuerdos que mejoren la situación. No esperar mucho, tras Tokyo, Copenhague, Rio, Brisbane, Nueva York, Lima y tantos más.

Por lo menos cuestiona algo que he criticado hace tiempo, que queremos volvernos al camino de antes, camino claramente insostenible.

Se necesita mejor control de riesgos

Nos dicen que la esencia del problema es un una gestión de riesgos enfocado a medidas para poder responder a las circunstancias y, cara a una crisis, intentar volver a a la normalidad lo antes posible, que llaman un enfoque que se queda corto, y resaltan algunos de estos riesgos atendidos de forma limitada:

-

Especialmente cara a riesgos ambientales complejos como el cambio climático. Las partes interesadas han sido lentos en hacer frente a las causas subyacentes de los riesgos ambientales o a sus consecuencias económicas, sociales, políticas y humanitarias.

-

Las cadenas de suministro globales son demasiado limitadas y vulnerables a los riesgos sistémicos, causando grandes trastornos ante cualquier impacto.

-

Riesgos de rápida y no planificada urbanización en los países en desarrollo. Uno de los principales factores que impulsan la rápida urbanización en las economías emergentes es la migración rural-urbana motivada por la perspectiva de mayores oportunidades de empleo y la esperanza de una vida mejor en las ciudades. Además, cuando se alcanza una masa crítica de la población, son económicamente viables los proyectos de infraestructura urbanos, como el transporte público.

-

Una densidad de población más alta también crea riesgos de externalidades negativas, sobre todo cuando el crecimiento de la urbanización es rápido, mal planificado y se produce en un contexto de pobreza generalizada. Las estimaciones sugieren que el 40% de la expansión urbana en el mundo se está viendo en los barrios pobres, lo que agrava las desigualdades socioeconómicas y la creación de condiciones insalubres que facilitan la propagación de la enfermedad.

-

La calidad de la infraestructura en una ciudad; la vivienda, la electricidad, las carreteras, los aeropuertos, el transporte público, el agua potable, la sanidad, la gestión de residuos, las defensas contra las inundaciones, las telecomunicaciones, los hospitales y las escuelas, etc., determina en gran medida la calidad de vida, la inclusión social y las oportunidades económicas de sus habitantes. Cada uno de estos tienen su riesgo, especialmente en los barrios más pobres.

La disponibilidad y calidad de la infraestructura están en la base de muchos de los desafíos que enfrentan las ciudades de rápida urbanización en los países en desarrollo,

-

También determina en gran medida la capacidad de recuperación de la ciudad a una serie de riesgos globales, por ejemplo, los riesgos medioambientales, los sociales, de la salud y los riesgos económicos, como el desempleo.

Muchas necesidades de inversión

En el Estudio, nos detallan que la necesidad de infraestructura global adecuada para la electricidad, el transporte por carretera y ferrocarril, las telecomunicaciones y el agua, según la Organización para la Cooperación y el Desarrollo Económicos (OCDE) requerirá inversiones que suman 71.000.000 millones de dólaresa 2030. Esto representa alrededor del 3,5% del Producto Interior Bruto (PIB) mundial previsto.

La mayor parte de esta inversión se necesitarán en las economías emergentes. Por ejemplo, sólo el programa para el desarrollo de infraestructura en Africa estima que Africa tendrá que invertir hasta 93,000 millones de dólares anualmente hasta 2020, tanto para la inversión de capital y el mantenimiento y, actualmente sólo 45.000 millones de dólares está financiado, lo que deja un hueco de financiación de infraestructura de 48.000 millones de dólares al año para financiar. Además de la provisión de infraestructura, es fundamental tener en cuenta su ubicación ya que existen riesgos si se sitúan el lugares equivocados en relación con las necesidades de la población.

¿Cómo se utiliza este Informe de riesgos?

También nos dicen cómo se utiliza la información en el Infomre de riesgos. El Infomre es utilizada y nos dicen que las respuestas más comunes en sus encuestas fueron las siguientes:

-

Para desarrollar escenarios para las proyecciones de los negocio.

-

Para preparar ejercicios que analizan situaciones críticas y su impacto sobre el negocio.

-

Para evaluar las vulnerabilidades del negocio y la posibilidad de impactos en cascada.

-

Para hacer ejercicios que tienen en cuenta las distintas situaciones de crisis.

-

Para capacitar a los principales tomadores de decisiones a las situaciones de crisis.

-

Para modelar los riesgos externos y sus impactos sobre el entorno empresarial.

Es importante ver a empresas teniendo en cuenta los impactos de los impactos que estos riesgos les traen. Un Infomre muy completo y muy interesante.

En El Blog Salmón | Informe de riesgos 2014 del Foro Económico Mundial y El FMI dice que la economía mundial ha dado la vuelta pero quedan riesgos

Ver 3 comentarios