Marc Fortuño

Al tratar de diferenciar las acciones growth (crecimiento) frente a las value (valor), existe una definición que está más relacionada con las empresas subyacentes: las empresas value suelen albergar ratios bajos como el PER o Precio/Valor y altas rentabilidades de dividendos.

La inversión value se basa en la premisa de que pagar menos por un conjunto de flujos de efectivo futuros se asocia con una mayor rentabilidad esperada.

Las empresas growth suponen todo lo contrario. Para decirlo de manera más simple, las value están las acciones financieras, del sector salud, industriales y energéticas. Las acciones growth en su mayoría estarán relacionadas con la tecnología: tecnología, consumo discrecional y servicios de comunicación.

En el caso de la inversión growth, sus múltiplos son altos por las expectativas de un crecimiento de los flujos futuros y ello se descuenta en el precio de hoy. Por ello, frente a fundamentales presentes, cotizan alto.

En los últimos 15 años las empresas tecnológicas han tenido un comportamiento relativo mejor, pero se ha producido tal distanciamiento entre ambas categorías, que el potencial de seguir sumando de las acciones growth ha quedado reducido. Repasamos los datos.

La gran disparidad entre el growth y el value

El siguiente gráfico de la Guía de los mercados de J.P. Morgan Asset Management, compara los PERs esperados a 12 meses de los selectivos Russell 1000 Growth Index y el Russell 1000 Value Index.

Como vemos la media histórica desde 1997 nos marca una relación de ambos índices de 0,72 veces. Por encima de esta marca considerariamos que el sector growth está más caro frente al value y viceversa.

Si nos fijamos en su evolución, en el año 2000, el ocaso de la burbuja punto.com, la relación entre ambos múltiplos de los índices se redujo hasta 0,30 veces. Por el contrario, tras el hundimiento bursátil que motivó la crisis subprime, el diferencial se amplió por encima de 1, lo que presentó una oportunidad para el growth.

Pero hoy, el sector growth cotiza a un PER esperado a 12 meses de 30,61 veces, mientras que el value lo vemos a 15,77 veces, lo que nos ofrece una a relación de 0,52 veces, una gran distancia que vimos por última vez en el año 2000. Unos niveles que hacen saltar las alarmas para las perspectivas de las acciones tecnológicas.

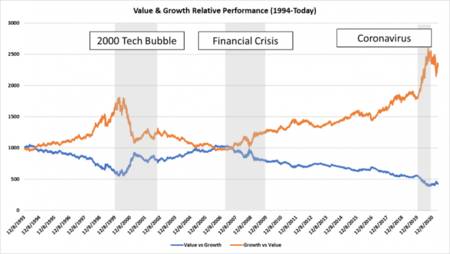

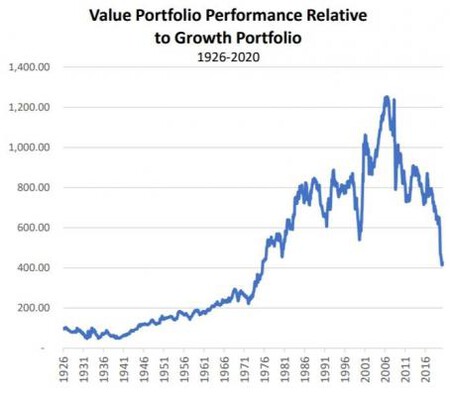

En el siguiente gráfico vemos la rentabilidad relativa de ambas categorías desde 1993. Como vemos, desde entonces podemos diferenciar tres períodos.

El primero muestra el estallido de la burbuja tecnológica de la década de 2000. Antes de este período, las acciones growth habían superado olgadamente a las acciones de value, pero cuando estalló esa burbuja, las acciones growth tuvieron un rendimiento muy inferior. De cara a la crisis financiera, las acciones de value (encabezadas por las financieras) tenían un mejor comportamiento y, desde entonces, han tenido un rendimiento inferior. La tercera y última sección destacada muestra que las acciones de crecimiento han marcado el paso del mercado.

Los inversores se han posicionado al lado del sector tecnológico. Empresas como Netflix, Amazon, Apple, Meta o Alphabet han marcado el,paso en los mercados en los últimos años. Esta realidad no es permanente de mercado no es permanente. Por ejemplo, los últimos 6 meses han sido liderados por acciones de value e históricamente esta categoría lo ha hecho mejor.

La tecnología marca un cambio estructural en el desarrollo de la economía, pero en la coyuntura presente marca una sobrevaloración del peso tecnológico ¿qué categoría marcará liderará en los próximos años?