UGT Sevilla ha publicado un PDF en su web titulado “Hablemos en plata” con el que pretende explicar la situación financiera y la evolución de los mercados. El documento, bastante gráfico y simpático, intenta transmitir una serie de conceptos y el funcionamiento de los mercados para que cualquiera lo pueda entender, objetivo sumamente loable, desde luego, dado que hoy en día, cualquiera que coja un periódico o ponga un informativo se ve bombardeado con todos estos conceptos.

Pero el problema es que este documento tiene errores muy importantes que no reflejan realmente cómo funcionan los mercados a la par que intenta justificar una situación económica echando balones fuera. Aquí tengo dos teorías para explicar estos errores que se transmiten; bien las personas que han realizado este documento desconocen aspectos clave del funcionamiento de los mercados financieros, bien intentan manipular burdamente a la opinión pública. Analicemos el documento para ver dichos errores:

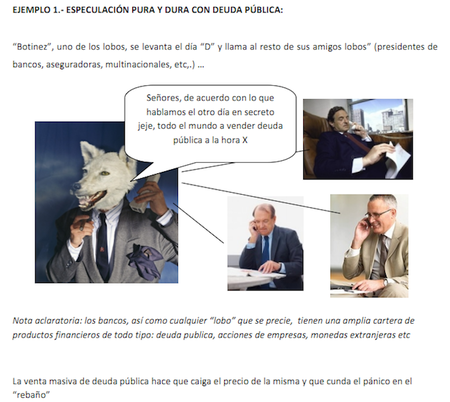

La definición de los lobos en los mercados financieros

Esta guía que estamos analizando fija la figura de los “lobos” como los grandes inversores y tenedores de títulos en los mercados financieros que consiguen alterar los valores al alza o la baja mediante volúmenes muy importantes de compra y venta de un determinado valor. Correcto, aceptamos la definición, pero no olvidemos que cada operación de compra o venta, necesita su contrapartida previa. Es decir, yo podré comprar 1 tonelada de tomates a golpe de click si hay alguien que esté dispuesto a venderlos. Por tanto, el valor de transacción va a venir determinado por la existencia de contrapartidas en el mercado, que no siempre tiene que haberlas y sólo afecta realmente al precio de los activos intercambiados.

El resto de tenedores de títulos, verán cómo sus valores suben o bajan de cotización en función del mercado en el que nos encontremos pero no tienen porqué ganar ni perder dinero de entrada. Ahora, con estos movimientos, la guía define la especulación como los movimientos masivos de operaciones con el objetivo de obtener un diferencial. Ok, pero esa definición de especulaciñon es equiparable también al inversor de los 3.000 euros con sus ahorros que ha definido la guía anteriormente como el particular que integra los mercados.

El mercado de deuda pública y la figura de los lobos

En este fragmento tenemos varios errores importantes. El primero, la venta masiva de deuda pública no altera su valor a la baja, dado que la deuda pública se emite al descuento, por ejemplo una letra de 1.000 euros a vencimiento se compra en emisión por 950 euros o bien, por el nominal inalterable con el cobro de cupones. Es decir, un bono de 1.000 euros, vale 1.000 euros siempre y sólo se tiene derecho al cobro de los intereses en el tiempo cuando se haya pactado dicho cobro.

Además, una emisión de deuda pública que ya se ha colocado en el mercado, no alterará sus condiciones futuras, por lo que las operaciones de hoy en los mercados de deuda pública no alteran las emisiones anteriores. Por ejemplo, si yo compré bonos de España al 5% y hoy los bonos se venden con cupones del 7%, mis bonos no suben un 2% en su cupón. Todo esto, es vital, dado que el mercado de deuda no funciona tal y como plasma el documento, que sería más equiparable a un mercado de acciones por ejemplo.

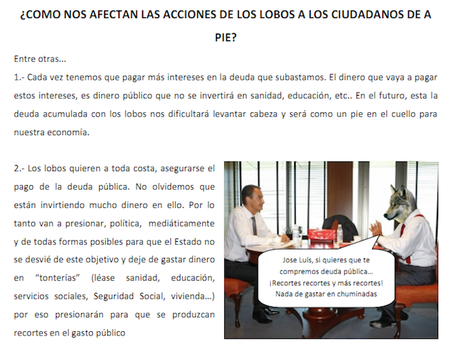

Por último, los pactos que insinúa el documento que existen, están perseguidos y son ilegales, es decir, si un grupo de “lobos” hace estas operaciones puestos de acuerdo y los cogen, pueden tener responsabilidades penales en todas las legislaciones europeas. A partir de aquí, todo el razonamiento que sigue el documento sobre el mercado de deuda pública no es bueno ni malo, es simplemente erróneo.

Manipulación de la información, agencias de rating y riesgo de quiebra

La guía también señala a los lobos como entes manipuladores de las agencias de rating, prensa y otros agentes influenciadores. Partiendo de la base que los propios medios ya informan con un sesgo interesado y que las agencias de rating ya han demostrado por activa y pasiva sus errores, nada que aportar, salvo que las estadísticas están ahí para todos. En nuestro caso por ejemplo, déficit, desempleo y PIB son malos diga la prensa, los blogs o los telediarios lo que digan y no significa que vayamos a quebrar, al menos por ahora.

Entrar en el campo de manipulación interesada de la información es delicado, más aún cuando la propia guía que ha publicado UGT ya lo hace, tal y como hemos podido ver en el apartado anterior. Basta con ser un poco más objetivos por parte de todos y mirar todos los datos con más perspectiva.

Los intereses oscuros de los mercados y el quid de la financiación del Estado

A partir de aquí, la guí hace una exposición de los CDS, el mecanismo de seguros y justifica porqué los “lobos” quieren que la deuda pública pague más y más intereses, montando un buen lío con la prima de riesgo y sus efectos sobre los tipos de interés de la deuda pública. La guía también obvia que las entidades financieras están obligadas por ley a acudir a las emisiones de deuda pública y que tienen que adquirir si o si un porcentaje importante de cada emisión. Además, el Estado limita los tipos de interés de la subasta y coloca finalmente la cantidad de deuda pública que considera adecuada y al límite que el fija finalmente. Es decir, el poder total de la subasta no lo tienen los lobos, tal y como da a entender, está mucho más distribuido.

El argumento siguiente es para nota es donde está la clave do todo el embrollo en el que estamos sumidos y la pescadilla que se muerde la cola:

Partamos de la base de que el Estado no puede financiarse eternamente contando con los famosos lobos, por tanto, el volumen de deuda pública sobre el PIB debe permanecer en unos límites asumibles. En el caso de la zona euro, se fijó en el 60% del PIB, punto que España cumple relativamente bien. Por lo que de entrada, nuestro volumen de deuda pública en circulación no parece excesivo.

Pero si tenemos un problema de financiación importante, que se mide con el déficit, siendo éste el resultado de los ingresos públicos menos los gastos de las administraciones. Si nuestra economía gasta más que ingresa, incurrimos en déficit que se cubre emitiendo más deuda. Ahí es donde vienen los problemas a solventar, en la dimensión real del Estado, sus ingresos públicos y sus gastos públicos. Realmente, nadie quiere perder dinero en un préstamo, léase lobos y los Estados quieren acometer inversones y mejoras que no sufragan mayoritariamente con los impuestos que cobran. Por tanto, o se definen bien los límites de ingresos y gastos públicos o esto se va al carajo.

Fuente | UGT – Sevilla

En El Blog Salmón | ¿Qué es la deuda pública?, Qué repercusiones tiene la compra de deuda pública por parte del BCE, ¿Qué son los credit default swaps o CDS?

Ver 9 comentarios