Webedia Brand Solutions

La evolución del flujo de crédito en la economía española ha sido una de las noticias más ansiadas. Tras varios años en los que la situación crediticia parecía haberse estancado, los engranajes han vuelto a girar lentamente para insuflar nueva vida a este ámbito económico. ¿Pero cómo ha sido este proceso?

¿Qué representa el flujo de crédito?

En primer lugar, es muy importante no confundir el flujo de crédito con el nivel de endeudamiento. Ambos términos guardan una relación, pero en absoluto se trata de términos equivalentes.

Para comprenderlo mejor, se puede establecer una comparación con una bañera. Los flujos de crédito serían como el agua que entra y sale a lo largo de un período de tiempo. El nivel de endeudamiento representaría el nivel que alcanza el agua en cada momento.

Aunque sean términos relacionados, el flujo de crédito no es lo mismo que el nivel de endeudamiento

El nivel de endeudamiento depende de los flujos de concesión de nuevo crédito y de devolución de lo prestado, pero no exclusivamente. También depende de la evolución de los tipos de interés, ya que influye en el ritmo al que los intereses se van sumando a la deuda acumulada y, en menor medida, de otros factores como, por ejemplo, las condonaciones de deuda.

Para analizar la evolución de los flujos de crédito de la economía española, podemos recurrir a los datos del nuevo crédito que han concedido las entidades de crédito y los establecimientos financieros de crédito, que proporciona el Banco de España. Existen cifras tanto del crédito a sociedades no financieras como a hogares e instituciones no lucrativas.

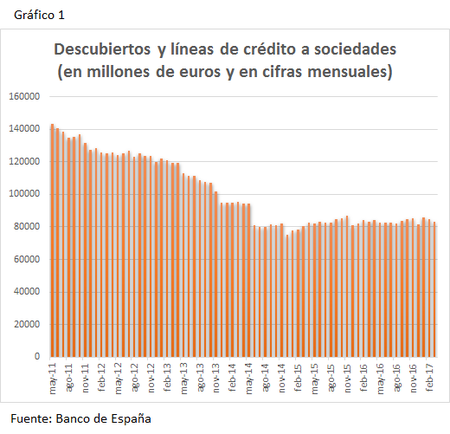

Los descubiertos y líneas de crédito a sociedades

Las líneas de crédito constituyen una importante fuente de financiación a corto plazo, tanto para autónomos como para las sociedades mercantiles. El dinero en efectivo y los depósitos bancarios sirven para efectuar pagos, pero no para desarrollar otras facetas de la actividad empresarial. Por ejemplo, una máquina puede elevar la productividad de los trabajadores de la empresa, pero el dinero que se tiene en el banco no.

Las líneas de crédito son uno de los instrumentos que facilitan la gestión de la tesorería, permitiendo disponer de liquidez al empresario.

Las líneas de crédito son un instrumento muy útil en la gestión de la tesorería

Por su parte, los descubiertos son empleados fundamentalmente en situaciones excepcionales. Por ejemplo, se han agotado otras opciones de pago y se retira dinero de la cuenta sin que haya saldo suficiente.

Los datos del Banco de España nos informan, mes a mes, de la suma de los saldos de líneas de crédito, descubiertos y otros créditos renovables. En los últimos años, como podemos ver en el gráfico 1, se ha producido una importante reducción de este tipo de crédito hasta mediados de 2014, para producirse después una estabilización.

El mercado de las líneas de crédito para pymes y autónomos

Para evitar estas situaciones excepcionales que pueden desembocar en un descubierto, las líneas de crédito que proporcionan liquidez rápidamente, como Click&Pay, de BBVA, son una de las soluciones a las que se puede recurrir. Esta línea, destinada a pymes y autónomos, permite financiar pagos habituales como nóminas, impuestos, proveedores, seguros sociales y financiación de importaciones. Además, en caso de que, finalmente, no se utilizara, no se pagan comisiones de disponibilidad ni de cancelación anticipada.

Finalmente, Click&Pay ofrece los requerimientos tecnológicos que demanda el emprendedor actual. Se puede contratar desde cualquier oficina BBVA, y es posible solicitar la disposición desde cualquier dispositivo con un solo click. Además, incorpora un práctico calendario para estar al tanto de los principales plazos y pagos del año fiscal, así como de otros pagos como nóminas y seguros sociales.

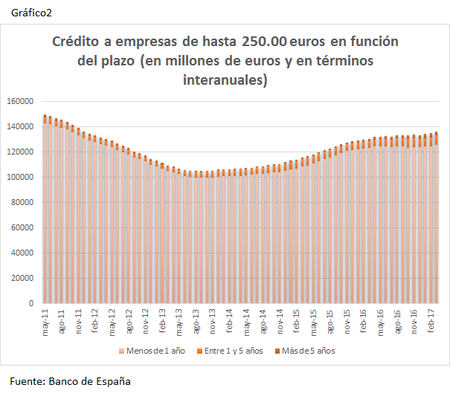

El crédito de hasta 250.000 euros a sociedades

El crédito empresarial de importes menores a 250.000 euros está, lógicamente, protagonizado por las pymes. La mayor parte de este crédito ha sido, y sigue siendo, de corto plazo. Por ejemplo, en marzo de 2017, el concedido a menos de 1 año representaba el 92% del total.

Como se puede observar en el gráfico 2, su recuperación comenzó a mediados de 2013, con tendencia a la ralentización del crecimiento desde mediados de 2015.

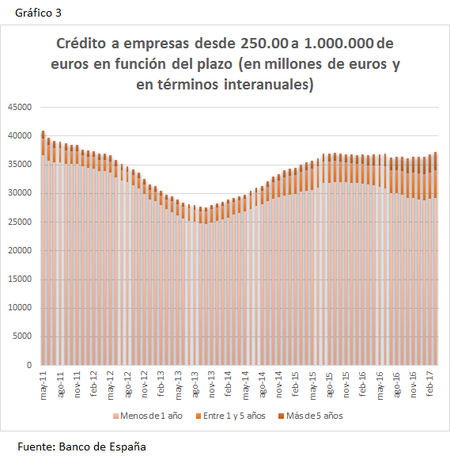

El crédito empresarial de 250.000 euros a 1.000.000 de euros

Por su cuantía, este tipo de crédito está protagonizado por empresas de tamaño medio, pero también por pequeñas empresas que abordan proyectos de crecimiento. De ahí que los plazos más largos cobren un protagonismo algo mayor. Así, el porcentaje que representa el crédito a menos de un año en este tipo de créditos era en marzo de 2017 de un 78% frente al 92% que representaba en los de menor cuantía.

Como se puede constatar en el gráfico 3, comenzó a incrementarse a mediados de 2013 y, en este caso, la recuperación se está estancando algo durante los últimos tiempos.

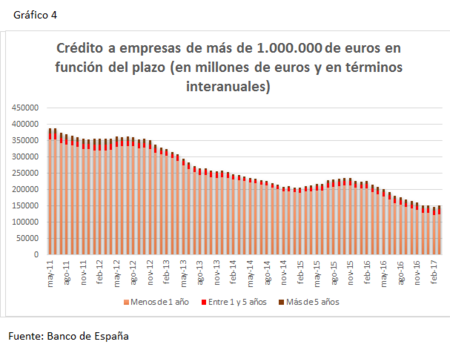

El crédito empresarial de más de 1.000.000 de euros

Aquí está incluida la mayor parte del crédito a las grandes empresas y a otras de tamaño medio. Es más difícil que las empresas más pequeñas soliciten financiación ajena por un importe tan elevado, salvo casos concretos como, por ejemplo, empresas emergentes con ambiciosos proyectos de inversión. En este segmento, el crédito a 1 año representa un 82,5%.

Diferentes categorías de crédito empresarial tienden a estabilizarse

Como puede observarse en el gráfico 4, a diferencia del crédito de cuantías inferiores, la recuperación, iniciada en este caso a comienzos de 2015, no termina de consolidarse, aunque entre febrero de 2016 y marzo de 2017 (ambos inclusive) se concedió una cifra de algo más de 4.500 millones de euros más de crédito empresarial de más de 1.000.000 euros que entre enero de 2016 y febrero de 2017.

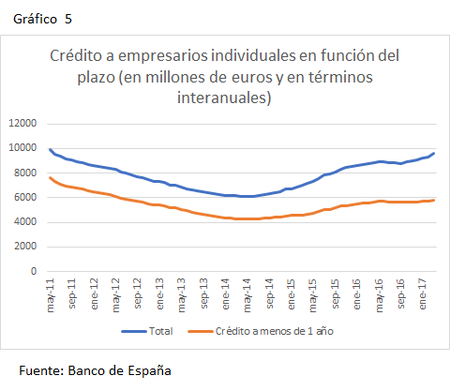

El crédito a empresarios individuales

El término empresario individual es semejante al de autónomo. En este caso, se trata de personas que desarrollan una actividad económica, pero no bajo el paraguas de una sociedad. Como en otros casos, la mayoría del crédito es a menos de 1 año, representando un 60% del total en marzo de 2017.

El comportamiento del crédito a los empresarios individuales ha sido uno de los que mejor comportamiento ha tenido en los últimos tiempos, como denota el gráfico 5.

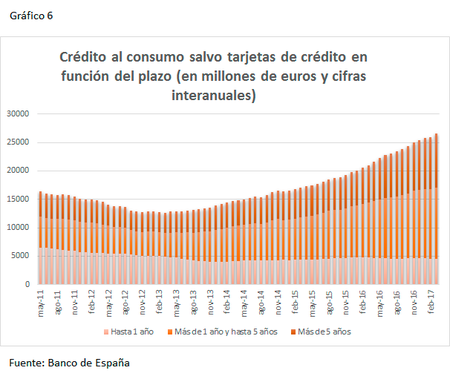

El crédito al consumo

El crédito al consumo tiene una gran importancia, en especial por su vinculación con las expectativas que clientes y entidades tienen sobre la evolución económica y, por tanto, sobre la posibilidad de devolver la deuda. En las estadísticas del Banco de España se valora separadamente el concedido a través de tarjetas de crédito, líneas de crédito y descubiertos del resto del crédito al consumo.

En marzo de 2017, las tarjetas de crédito sumaban una cifra de casi 12.000 millones de euros, con una trayectoria ascendente desde mediados de 2014.

Por lo que se refiere al resto del crédito al consumo, la recuperación es clara y además cada día más acelerada. En el gráfico 6 se muestra cómo ha crecido ininterrumpidamente desde finales de 2012.

La evolución del crédito y el papel de las TLTRO

Entre la documentación de BBVA Research encontramos un interesante documento de trabajo, obra de José Félix Izquierdo de la Cruz, que estudiaba los determinantes de la evolución de los principales flujos de crédito de la economía española durante los últimos tiempos. Llega a algunas conclusiones importantes.

Por lo que se refiere al crédito al consumo, las TLTRO lo han relanzado, lo mismo que la reducción del desempleo. Sin embargo, un aumento de tipos de interés puede traducirse en un recorte de un 7% por cada 1% que se incrementen los tipos de interés.

En el caso de la vivienda, los efectos de los tipos de interés y el desempleo son bastante mayores.

En cuanto al crédito bancario a grandes empresas, las TLTRO han impulsado el crédito bancario a estas empresas, mientras que la compra de bonos lo han reducido —al facilitar vías alternativas de financiación—.

La mayoría de los flujos de crédito llevan varios trimestres creciendo. Sin embargo, aún falta por consolidar su recuperación. La recuperación económica y la evolución de los tipos de interés serán dos factores clave para conocer la evolución del crédito.

Imagen | iStock.com/silverjohn,antos777,Tippapatt, Avosb

Ver 1 comentarios