Marc Fortuño

El Banco central Europeo (BCE) se encuentra actualmente expandiendo su balance como nunca antes lo había realizado. Si cuando finalizamos el año su balance era de 4,673 billones de euros, hasta la fecha se ha añadido 1,751 billones hasta alcanzar los 6,424 billones. Esta tendencia es propia de los grandes bancos centrales para combatir las crisis vinculada al Covid-19, con pocas excepciones como el Banco Popular de China.

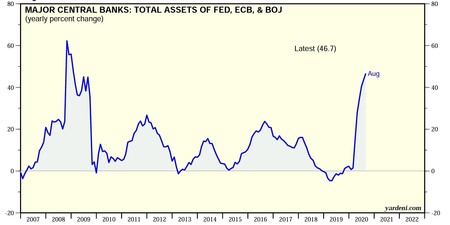

Si analizamos La evolución de los activos de los tres grandes bancos centrales (la Fed, el BCE y el BoJ) vemos que en el último año el balance se ha disparado un 46,7%, ritmos solo vistos en el verano de 2008 para combatir la Gran Crisis.

La razón de esta fuerte expansión la encontramos en los programas de flexibilización cuantitativa y las medidas de liquidez. En el caso del BCE, en marzo se impulsó el programa de compras de emergencia pandémica del BCE (PEPP). El 4 de junio de 2020, se decidió aumentar la dotación de 750.000 millones de euros para el PEPP en 600.000 millones de euros hasta un total de 1,35 billones de euros. Para dar apoyo a la liquidez, se han realizado operaciones de refinanciación a largo plazo específicas (TLTRO III) que ha registrado una muy alta absorción de fondos, apoyando los préstamos bancarios a empresas y hogares.

A día de hoy, el balance del BCE ya ha llegado a los 6,4 billones de euros. Si hacemos una comparativa en dólares, el BCE sería el banco central con el mayor balance con 7,6 billones de dólares, por encima de la Fed (7 billones), BoJ (6,4 billones), BPOC (5,1 billones).

No obstante, para hacer una comparativa más rigurosa, lo correcto es comparar el tamaño del balance de la autoridad monetaria frente al tamaño de la economía en cuestión. De este modo, tenemos que, hoy por hoy, no hay banco central que supere la agresividad monetaria del BoJ cuyo balance de 683 billones de yenes ha llevado a una medición relativa del 125% del PIB, muy alejada del resto de mediciones: BCE (61% del PIB), y el BPOC y Fed (36% del PIB en ambos casos).

A pesar de la masiva impresión monetaria, la inflación ni está ni se la espera

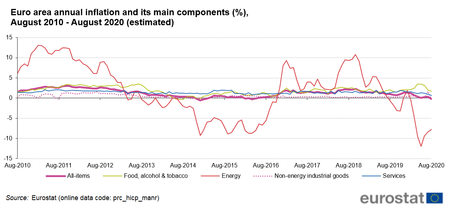

Pudiéramos pensar que con los bancos centrales en pleno frenesí de expansión monetaria, la inflación debería estar disparada... Pues no, todo lo contrario. Lo cierto es que el objetivo de un nivel de precios cercano al 2% en el medio plazo parece cada vez más lejano porque este año hemos visto como la evolución de los precios ha ido menguando hasta llegar al mes de agosto que ha entrado en terreno negativo.

Según la estimación preliminar, el Índice Armonizado de Precios al Consumidor (IPCA) habría caído hasta el -0,2% en el mes de agosto frente al 0,4% de julio de 2020. La inflación subyacente, excluidos los precios de los combustibles volátiles y los alimentos no elaborados

Este hecho no de había visto en cuatro años, lo que se traduce en que el reciente repunte de la actividad económica tras el confinamiento no ha logrado compensar el profundo impacto de la pandemia en la demanda.

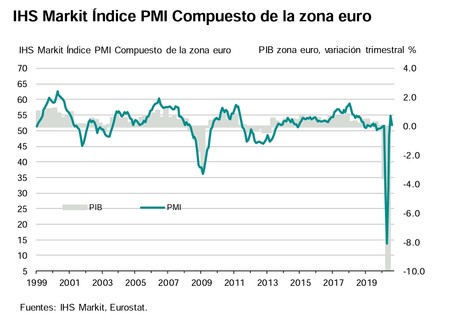

Los datos de la actividad económica no han sido especialmente buenos en agosto. La recuperación de la economía del sector privado perdió impulso en agosto, ya que el crecimiento disminuyó notablemente desde su máximo reciente registrada en julio.

Como indicadores adelantados tenemos el Índice PMI Compuesto de Actividad Total de la Zona Euro de IHS Markit que disminuyó hasta 51,9 desde 54,9 registrado en el mes anterior. La producción manufacturera aumentó notablemente y al ritmo más rápido desde abril de 2018. Aunque la actividad del sector servicios que tiene una alta predominancia también aumentó por segundo mes consecutivo, el ritmo de crecimiento se ralentizó bruscamente y fue solo marginal.

Las presiones competitivas y el desafiante entorno empresarial continuaron afectando el poder de fijación de precios. Específicamente, la desaceleración estuvo relacionada con la preocupación por el resurgimiento y la expansión de los rebrotes, especialmente entre las empresas orientadas al consumidor y principalmente en España e Italia, donde las medidas de contención del virus siguieron siendo particularmente estrictas.

Por otra parte, el euro no ayuda. La moneda única ha experimentado un fuerte avance este año frente al dólar y a principios de mes llegó a un nivel de 1,20 dólares, lo que pone un palo a las ruedas para el objetivo del banco central.

El riesgo de deflación

Todo ello nos lleva a pensar en una palabra: deflación. Al evaluar el riesgo de deflación, es fundamental determinar la naturaleza y la persistencia de los factores determinantes y, en particular, evaluar el grado en que la evolución de la inflación puede atribuirse a fuerzas del lado de la oferta o de la demanda.

El índice general de precios puede volverse negativo durante un breve período a causa de perturbaciones transitorias del lado de la oferta, como las variaciones de los precios de los productos básicos que hemos visto con el hundimiento del petróleo. Esto ocurrió en la Eurozona y en otros países, por ejemplo, en 2009 y 2014.

Esto es una realidad hoy. Los precios de la energía cayeron un 7,8% interanual en agosto después de una caída del 8,4% en julio. En contraste, los precios de los bienes no industriales también disminuyeron un 0,1% después de un aumento del 1,6% en julio.

Sin embargo, un período de inflación anual negativa no implica en sí mismo una deflación, en un sentido económico significativo, a menos que la disminución de los precios se generalice y se afiance en las expectativas de inflación. Y es aquí donde puede surgir el verdadero sentido de una etapa de deflación.

Si la crisis se afianza y se deteriora la actividad económica en los próximos meses fruto de una escalada de casos incontrolable que nos lleve a la vuelta a etapas de confinamientao generalizado, la actividad económica se deteriorará aun más, provocando más desempleo y ejerciendo una fuerte presión deflacionista.

Ver 21 comentarios