Hay un par de noticias que saltaron a la luz en julio sobre los tipos efectivos de tributación de las empresas en el impuesto de sociedades a raíz de la publicación de los informes anuales de recaudación de la Agencia Tributaria correspondientes al año 2009. En todos los titulares, se ha destacado cómo las empresas sólo pagan el 10% de tipo efectivo del impuesto de sociedades, titular falso que ha trascendido a varios medios por ser sesgado, intencionado u sensacionalista.

Este titular lo pubicó originalmente El País “Las empresas pagan en impuestos solo el 10% de sus beneficios” por Lucía Abellán y otro más detallado y mejor graficado por Diario Público “Las empresas apenas pagan impuestos por sus beneficios” y firmado por Amparo Estrada. En ambos casos, se parte de errores importantes para realizar comparativas.

Paso 1: comparar churras con merinas

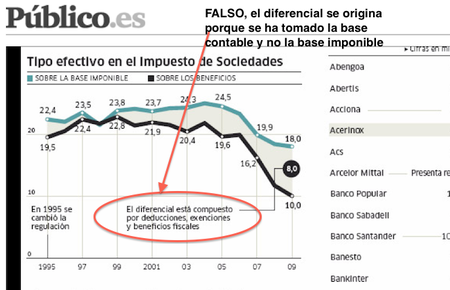

El tipo efectivo sobre beneficios ha caído casi 10 puntos desde 2005, en plena expansión económica

Aquí tenemos la primera comparación errónea sobre la que se apoyan ambos artículos de prensa. Los beneficios fiscales o los beneficios reales de la empresa no son el resultado contable, que es lo que ambos artículos consideran como beneficios. Los beneficios fiscales, son la base imponible del impuesto de sociedades y sobre esta base es sobre la que se tiene que calcular el tipo de gravamen que corresponda a cada empresa.

Para detallar los errores, lo primero que tenemos que aclarar es la base imponible. La base imponible es la magnitud monetaria que se calcula con las reglas fiscales y a la que se le aplica el tipo de gravamen. Por ejemplo, en el IRPF un trabajador ingresa 15.000 euros brutos por su trabajo, pero su base imponible efectiva es aproximadamente de 7.000 euros. A la vez, un pensionista con incapacidad permanente total para su trabajo puede ingresar 20.000 euros por su pensión y tener una base imponible de cero euros.

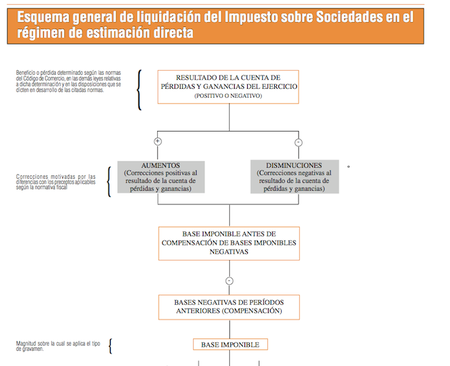

En el caso de las sociedades mercantiles, para calcular la base imponible y aplicar los tipos efectivos del impuesto de sociedades se sigue el siguiente esquema, a partir del resultado contable de la empresa:

Como vemos en este esquema, ambos artículos cogen la magnitud que más les interesa para llegar a un titular sensacionalista. No se pueden comparar los tipos de gravamen con otras magnitudes que no sean la base imponible, más aún si realizamos comparaciones con los tipos efectivos de otros países. Si analizamos la fuente de los datos, podemos ver las siguientes cálculos:

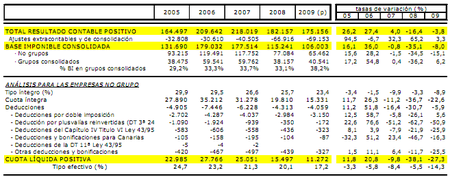

Como podemos apreciar, las empresas han presentado un resultado contable positivo de 175.000 millones de euros pero una base imponible de 109.000 millones de euros. Es decir, se ha disminuido ese hipotético beneficio en 60.000 millones de euros para llegar al beneficio fiscal ¿Por qué se hace esta disminución?

Las reducciones en la base imponible del impuesto de sociedades: justificación económica

Esos 60.000 millones de euros no “desaparecen” de la tributación por arte de magia y todas las partidas tienen una explicación. Las correcciones que se hacen son las que se detallan en el esquema anterior:

-

En primer lugar, se aplican las reglas fiscales a la base contable. Estas reglas pueden suponer aumentos en la base imponible y en otros casos disminuciones. Por ejemplo, son aumentos, las multas, sanciones y otros gastos no deducibles como la propia cuota del impuesto que se contabiliza como un gasto. Son disminuciones y restan en el resultado contable una infinidad de normas como son la amortización acelerada de inmovilizado, resultados obtenidos en determinadas zonas geográficas o las deducciones por I+D+i entre otras muchas.

-

En segundo lugar, hay que eliminar parcialmente los ingresos que ya han pagado impuestos. Es decir si una sociedad ha ingresado dividendos de otra; se aplica una corrección por dichos ingresos, dado que si no, nos encontramos con que la misma renta pagaría dos veces el mismo impuesto. Doble imposición de libro que no se corrige completamente tampoco (Este ajuste se puede hacer también sobre la cuota, se hace uno u otro).

-

En tercer lugar y más importante, si la empresa tuvo una base imponible negativa en el año 2008 y positiva en el año 2009, puede restar esa base imponible negativas sobre las bases imponibles positivas. El impuesto de sociedades es continuo, al igual que el IRPF y debe considerar las pérdidas anteriores. Actualmente, la norma fiscal da 15 años para llevar a cabo esta compensación de bases imponibles negativas.

Una vez que se han realizado estos cálculos, llegaremos a la base imponible, que sería el beneficio fiscal que ha obtenido la empresa. Si vemos el cuadro superior, podemos ver que la base imponible de las empresas durante el año 2009 ha sido de 106.000 millones de euros y han tenido un tipo impositivo del 23,4%.

Es más, si se restan todas las deducciones y bonificaciones sobre la cuota, el tipo efectivo para el año 2009 es del 17,4%, que es una cifra baja, lo comparto, pero bastante lejos del 10% que han declarado como dogma de fe una buena parte de la opinión pública.

Como vemos, la trampa que ha hecho Diario Público en el gráfico es sencilla, justifica que la caída hasta el 10% de tipo efectivo se origina por los beneficios fiscales, cuando dichos beneficios ya se han aplicado para llegar casi al 18% que grafica en la captura superior.

Hasta diciembre no podremos analizar exactamente porqué ha caído tanto el tipo efectivo desde el 20% al 17,4% en el 2009, pero por favor, la próxima vez que os digan que las empresas pagan un 10% de impuestos sobre sus beneficios, no le hagáis mucho caso que es falso.

Más Información | Informe Recaudación Tributaria Sociedades 2009 (AEAT – PDF), Manual prácito del Impuesto de Sociedades – AEAT (PDF)

En El Blog Salmón | Impuesto de sociedades en España sigue siendo alto, Reforma fiscal 2007: rebaja del impuesto de sociedades,

Ver 46 comentarios