Oxfam Intermon ha publicado un informe (PDF) sobre el sistema tributario, la recaudación actual de las empresas y el horizonte que tiene que tomar la propia recaudación bastante interesanta. Pero que el informe sea bastante interesante no quita que tenga un buen puñado de errores, sesgo conceptual o intencionado y que haya conseguido titulares de lo más variopinto.

El primer titular que ha lanzado el informe es el siguiente: "Las familias españolas pagan casi 50 veces más impuestos que las grandes empresas", frase que sale del siguiente fragmento del informe:

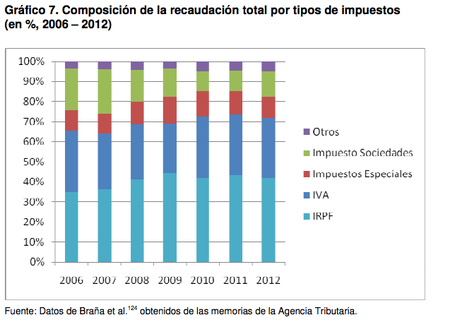

Mientras las personas físicas aportaron el 91,58% de la recaudación total del Estado en 2011 mediante el pago del IVA, los impuestos especiales y el IRPF, las empresas tan sólo contribuyeron al 8,42% de la recaudación (antes de la crisis aportaban alrededor del 20% de la recaudación total). Y de éstas, las grandes empresas aportaron un 1,98% de la recaudación total (el 6,44% provino de empresas no-grupo y PYMES). Es decir, las familias aportaron 46 veces más que las grandes empresas a la recaudación de 2011.

Errores omitidos en el informe de Oxfam Intermon

Premisas erróneas de las que parte el este párrafo, obviando el detalle de la omisión de "grandes empresas" para la comparativa porcentual en la nota de prensa:

Que todo el IVA lo pagan los particulares. Es falso, puesto que no todas las empresas pueden deducir todo el IVA que soportan y muchas empresas actúan como receptores finales de productos y servicios en el IVA. Sin ir más lejos, aquí podemos ver cómo opera la no exención por sectores económicos y aparte no todas las compras sujetas a IVA son deducibles para las personas jurídicas. El porcentaje total del IVA recaudado con base en pago de las personas jurídicas no es ni mucho menos despreciable, rondando perfectamente más de los 10.000 millones de euros. No debemos despreciar tampoco la inversión en el IVA de agricultura y ganadería que presenta un saldo negativo desde hace 3 años y que dicho IVA pasa a formar parte de la renta de los pequeños productores, al tener un carácter de compensación.

La segunda premisa opera sobre los impuestos especiales. Y comete el mismo error que el IVA, dado que el impuesto sobre la electricidad en el sector industrial, o el impuesto sobre hidrocarburos son impuestos directos a la actividad económica. Sin ir más lejos, tan solo el 25% del consumo eléctrico total corresponde al sector doméstico, siendo el resto consumido por el sector industrial (34%) o comercio y servicios que representa en torno al 36%. Esta corrección habría que hacerla también sobre los impuestos en hidrocarburos. Bien es cierto que estas magnitudes recaudatorias no son tan significativas como es el impuesto sobre la renta o el IVA.

El tercer punto y no menos importante, es el efecto tributario de actividades económicas en el IRPF y la tributación de las rentas empresariales o rentas inmobiliarias como alquileres. No se puede hablar de "pagamos los particulares" sin desagregar estas magnitudes del IRPF. Sin ir más lejos, la contribución de rentas empresariales en el IRPF supera los 15.000 millones de euros en base imponible, las bases imponibles del ahorro en 2011 superaban los 30.000 millones de euros y las bases imponibles de rentas del trabajo superiores a los 60.000 euros, superan también los 50.000 millones de euros.

Por último, el informe hace hincapié en algunos aspectos como la brutal caída de la recaudación en sociedades desde el ejercicio 2008, sin desagregar el sector inmobiliario o sin mencionar las diferentes fórmulas para los pagos fraccionados, que sería realmente interesante sacarlo aparte (no hay datos separados en AEAT), insinúa que deberían existir las compensaciones de bases imponibles negativas y hace una comparación brutal con el porcentaje efectivo de impuestos pagados en España por empresas que operan a nivel mundial, sin explicar claramente que existen convenios de doble imposición y que los beneficios generados por filiales y han tributado en el país de origen, no tributan en España por los convenios de doble imposición.

En definitiva, un estudio interesante que omite y olvida determinados puntos básicos para que el titular salga cuanto más ruidoso mejor y que no por ello, no le resta validez a muchas de las consideraciones que se hacen sobre el sistema tributario español.

En El Blog Salmón | España está por debajo del promedio de impuestos europeos, o no, ¿Deberían las grandes multinacionales pagar sus impuestos en España?

Ver 7 comentarios